事業承継の税金対策は?相続税や贈与税の抑え方と注意点・事業承継税制のポイントも解説!

CATEGORY

法律事務所Si-Law代表 / 熊本県八代市出身 / 熊本を中心に企業法務支援

事業承継を考え始めたとき、「税金対策まで今から考えた方がよいのだろうか」と迷われる経営者の方は少なくありません。

まだ具体的な時期が決まっていない段階では、まず後継者のことや今後の経営をどうするかに意識が向きやすく、税金のことは後回しになりがちです。

しかし、事業承継では株式や事業用の財産を引き継ぐ際に税金が関わることがあり、準備の進め方によっては負担が変わるケースがあります。

あとになって慌てないためにも、早い段階で「どのような税金がかかりそうか」「どんな備えができるのか」を知っておくと安心でしょう。

そこで本記事では、事業承継の税金対策についてわかりやすく解説し、相続税・贈与税の抑え方や注意点、事業承継税制を活用する場合のポイントまでまとめました。

まずは全体の流れをつかみながら、何を確認しておくとよいか、参考にしてみてください。

\事業承継マニュアル無料プレゼント!/

目次

事業承継でかかる税金は?

事業承継では、会社を引き継ぐなかで株式や不動産などを移す場面があり、その際にいくつかの税金が関わってきます。

どの税金がかかるかは、相続で引き継ぐのか、生前に渡すのか、あるいは第三者へ譲るのかによって変わります。

まずは、事業承継でかかる以下の税金について解説します。

- 相続税

- 贈与税

- 所得税・法人税

- 登録免許税・不動産取得税

内容を知らないまま進めてしまうと、「思ったより負担が大きかった」と感じる可能性もあるため、まずはどこが関係ありそうかを確認してみてください。

相続税

事業承継でまず気になることが多いのが、「相続税」です。

経営者が亡くなったあとに、後継者が自社株や事業用の土地・建物を引き継ぐと、その財産に対して相続税がかかることがあります。

そして会社そのものを引き継ぐ場合でも、税務上は「財産を受け継ぐ」と考えられるため、自社株にも金額がつきます。

上場していない会社であっても、会社の利益や資産の状況によって株価が計算されるため、思っていたより評価が高くなることもあるでしょう。

特に土地や工場などを持っている会社では評価額が上がりやすいため、どのくらいになるのかを早めに確認しておくと、そのあとの相続税対策を考えやすくなるはずです。

贈与税

まだ元気なうちに後継者へ会社の株式や財産を渡していく場合には、「贈与税」が関わってきます。

例えば、親から子へ会社の株式を移すケースでは、渡した際に「財産を受け取った」と考えられるため、そのぶんに税金がかかる仕組みです。

少しずつ移していくようにすれば一度の負担を抑えやすくなりますが、まとめて多く渡すと税額が大きくなることが考えられます。

贈与税には年間110万円までの基礎控除が適用できますが、自社株は会社の状況によって評価額が高くなった場合には、思ったより早くその範囲を超えてしまうことがあります。

無理なく進めるためには、「いつまでに・どのくらい渡すか」を早めに考えておくとよいでしょう。

所得税・法人税

親族ではなく第三者へ会社を譲る場合やM&Aをおこなう場合には、「所得税」や「法人税」が関わることがあります。

例えば、経営者個人が持っている株式を売却して利益が出たときは、その利益に対して所得税がかかります。

また、会社が持っている土地・建物・設備などを売却した場合には、その利益に法人税がかかることがあるでしょう。

事業承継というと、相続税や贈与税がまず浮かびやすいですが、引き継ぎ方が変わると関わる税金も変わります。

そのため、想定外の負担がかからないよう、「誰に・どの形で」引き継ぐのかを考える段階で、あわせて確認しておくことが大切です。

参考:国税庁|株式等を譲渡したときの課税(申告分離課税)

参考:国税庁|法人税のあらましと申告の手引

登録免許税・不動産取得税

会社や個人で持っている土地や建物を後継者へ移すときには、「登録免許税」や「不動産取得税」がかかることがあります。

登録免許税は、不動産の名義を変更するときに必要になる登記の手続きにあわせてかかる税金です。

そして、不動産取得税は、贈与や売買によって土地や建物を取得したときにかかることがあります。

相続によって引き継ぐ場合は不動産取得税はかかりませんが、贈与や売買による取得の場合は課税対象となります。

移し方によって扱いが変わりますので、どの方法で引き継ぐかを考える段階で確認しておくとよいでしょう。

参考:国税庁|登録免許税の税額表

参考:総務省|不動産取得税

事業承継でできる税金対策とは

事業承継の税金対策というと、「できるだけ税金を減らす方法」を考えたくなるかもしれませんが、できることはそれだけではありません。

事業承継でできる税金対策は、次のようなものがよく検討されると言えるでしょう。

- 納税資金を準備する

- 役員退職金を検討する

- 生前贈与を活用する

- 相続時精算課税を検討する

- 自社株評価を見直す

- 事業承継税制を活用する

「負担を抑える」ということだけを優先すると、承継後の経営に無理が出ることがあります。

大切なのは、後継者が引き継いだあとも資金繰りに困らず、安心して経営を続けられる形に整えておくことです。

それぞれについて解説しますので、自社に合う方法はどれか、どのような組み合わせなら進めていけそうかを考えてみてください。

納税資金を準備する

事業承継では、相続税がかかる場合、納税は現金でおこなうのが基本となります。

たとえ後継者が受け継ぐ財産の中心が自社株や不動産であっても、そのまま税金の支払いに充てることはできません。

そのため、自社株の評価額が高い会社ほど、「財産はあるのに納税する現金が足りない」という状況に陥りやすくなります。

特に非上場企業では、自社株をすぐに売却して現金化することが難しいため、準備がないまま相続が始まると、後継者が個人の資金で対応しなければならないことも出てきます。

こうした負担を避けるために、まずは早めに納税資金を準備する方法を考えておくとよいでしょう。

税額を減らすことだけでなく、「きちんと払える状態をつくる」という視点を持っておくことが大切です。

役員退職金を検討する

役員退職金を検討することも、事業承継でよく検討される税金対策のひとつです。

経営者が引退する際に会社から退職金を支給すると、会社の純資産が減るため、自社株の評価額が下がることがあります。

例えば利益を長く積み上げてきた会社では、それだけ株価が高くなりやすく、承継前に退職金を活用すると評価の調整につながることもあるでしょう。

また、退職金は引退後の生活資金としても位置付けられることから、経営者自身にとっても意味のある準備になります。

ただし、金額が高すぎると税務上認められないことが考えられますので、会社の規模・役員報酬・勤続年数などに照らして、適正な範囲で考えることが大切です。

生前贈与を活用する

後継者へ少しずつ株式を移していく方法として、生前贈与の活用があります。

経営者が元気なうちに株式を渡しておけば、相続が始まる前に承継を進めやすくなり、後継者も少しずつ立場を整えていくことができます。

一度に多く移すと贈与税の負担が大きくなりますが、先にも解説したとおり、年間110万円までであれば基礎控除の範囲で進めることが可能です。

この方法の大きなメリットは、時間をかけながら経営権を移していけることです。

例えば毎年一定割合ずつ株式を渡しながら、役員として実務経験を重ねてもらえば、税務面だけでなく経営面の準備にもつながります。

ただし、2024年1月1日以降の贈与から、亡くなる前7年以内の贈与は相続財産に加算して計算される仕組みに改正されました(改正前は3年以内)。

「まだ先だから」と考えず、早めに整理を始めておく方が進めやすいと言えるでしょう。

参考:国税庁|贈与税がかかる場合

参考:相続税法 第19条

相続時精算課税を検討する

「相続時精算課税制度」とは、一定の範囲まで贈与時の税負担を抑えながら財産を移せる制度です。

親から子へ自社株を渡す場面でも使われることがあり、2,500万円まで特別控除が認められているため、一度にある程度まとまった株式を移したいときに検討されることがあります。

ただし、この制度は一度選ぶと、その後は毎年110万円まで非課税で贈与できる暦年課税へは戻せません。

「やはり少しずつ渡した方がよかった」と思っても途中で変更できないため、最初の判断が大切になるでしょう。

なお、2024年1月1日以降の贈与からは、相続時精算課税でも年間110万円の基礎控除が設けられ、この範囲内の贈与は相続財産へ加算しなくてよい扱いになりました。

以前より使いやすくなったため、あらためて検討する価値がある制度と言えます。

一方で、将来相続が発生したときには、基礎控除を超えて贈与した部分が相続財産に加えて計算されます。

そのため、今後の株価の変動や他の財産とのバランスも見ながら、自社に合うかを慎重に考えておくのがおすすめです。

参考:国税庁|相続時精算課税の選択

参考:相続税法 第21条の11の2

自社株評価を見直す

後継者へ株式を引き継ぐときは、その株式にどのくらいの評価額が付くかによって、相続税や贈与税の負担が変わります。

そのため、自社株の評価を見直すことも、事業承継の税金対策では大切です。

上場していない会社の株式には市場価格がないため、会社の利益・純資産・配当の状況などをもとに評価額が計算されます。

長く安定して利益を出してきた会社ほど、経営者が思っている以上に評価額が高くなることもあるでしょう。

特に土地や建物を多く保有している会社では、その資産が株価に影響しやすくなります。

だからこそ、今の評価額を把握したうえで、不要な資産の整理や持株の持ち方を見直すなど、自社に合う方法を検討していくことが重要です。

株価を下げることだけを目的にするのではなく、承継後も会社が安定して続く形になっているかを意識して進めるとよいでしょう。

事業承継における株価対策については、以下の記事でも解説しているので参考にしてください。

関連記事:事業承継の株価対策とは?3つの評価方式や自社株の引き下げ対策をまとめて解説!

事業承継税制を活用する

「事業承継税制」は、一定の条件を満たした場合に、非上場株式にかかる相続税や贈与税の納税を猶予できる制度です。

自社株の評価額が高い会社では、税負担を大きく抑えられる可能性があるため、事業承継の場面でよく検討されます。

ただし、「使えば安心」という制度ではありません。

適用したあとも、守るべき次のような条件があります。

- 後継者が代表者であり続けること

- 株式を継続して保有すること

- 毎年必要な報告をおこなうこと など

もし途中で条件を満たせなくなると、猶予されていた税額を納めなければならない場合も出てきます。

そのため、制度の内容だけを見るのではなく、自社がそのあとの管理までしっかりと続けられるかも含めて判断することが大切です。

参考:国税庁|事業承継税制特集

事業承継の税金対策での注意点

事業承継では、単に税額を気にするだけでなく、後継者の立場や承継後の経営への影響もあわせて見ておく必要があります。

使う制度や進め方によっては、あとになって負担が出てくることもあるため、進める前に気をつけたい点を整理しておくことが大切です。

ここでは、事業承継の税金対策での注意点として、次のポイントをご紹介します。

- 節税だけで判断しない

- 株価対策だけに偏らない

- 制度の期限を確認する

- ひとつの制度に頼りすぎない

それぞれに向き不向きがありますので、「自社にとって無理のない進め方か」を確認してみてください。

節税だけで判断しない

どれだけ節税できる方法でも、自社の状況に合わなければ、かえって負担になることがあります。

例えば、役員退職金を活用して自社株の評価を調整する方法がありますが、それを目的に多く支給しすぎると会社の手元資金が減り、承継後の運転資金に余裕がなくなるケースが考えられます。

また、生前贈与を急いで進めると、まだ十分に経営経験がない後継者へ株式だけ先に移すことになってしまう場合もあるでしょう。

税金対策では、「どれだけ減るか」だけでなく、「引き継いだあとも会社が安定して回るか」をあわせて考えることが大切です。

目先の節税だけで判断せず、その方法が数年後の経営にどう影響するかまで見ながら進めていく必要があります。

株価対策だけに偏らない

事業承継では、自社株の評価額が気になり、「まず株価を下げたい」と考えることも少なくありません。

ただ、株価だけに意識が向くと、本来一緒に整理しておきたいことが後回しになる場合があります。

例えば、評価額を下げても誰がどのくらい株式を持つのかが曖昧なままだと、相続後に株式が分散し、経営の判断がしにくくなることが考えられます。

また、家族への説明が十分でないと、「なぜこの分け方なのか」とあとから不安や不満につながることもあるでしょう。

株価対策は大切ですが、それだけに偏るのでなく、後継者が経営しやすい形になっているかまであわせて見ておくのがおすすめです。

制度の期限を確認する

税金対策で支援制度を使う場合、必要なときにすぐ使えるとは限りませんので、定められた期限を確認することも重要になります。

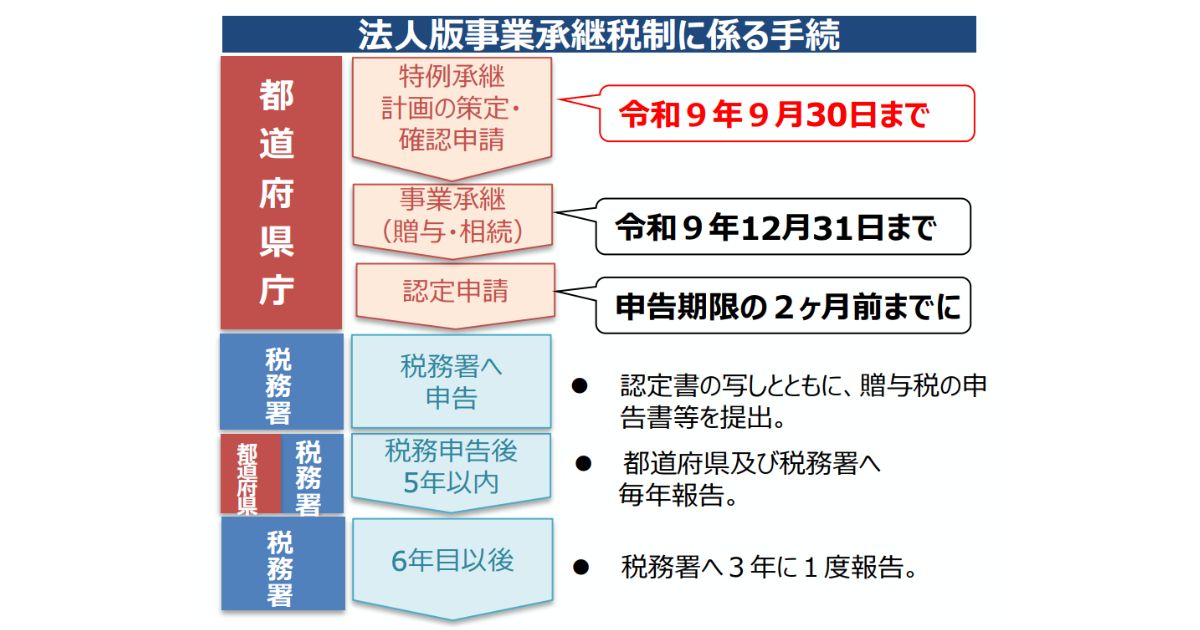

例えば事業承継税制の特例措置を利用するには、都道府県へ「特例承継計画」を提出しておく必要があり、この提出期限は2026年の5月時点で、2027年9月30日までとされています。

そのうえで、実際に株式を贈与または相続によって引き継ぐ期限は、2027年12月31日までです。

「まだ期限まで時間がある」と感じても、準備には時間がかかるため、直前になると間に合わないこともあります。

また、税制は改正によって内容が変わることもありますので、後回しにせず、期限も含めて使える制度があるかを早めに確認しておくと進めやすくなるでしょう。

ひとつの制度に頼りすぎない

支援制度を調べていくなかで、「この制度を使えば大丈夫」と思いがちですが、実際にはひとつの制度に頼りすぎないことも大切になります。

例えば事業承継税制は大きな負担軽減につながることがあるものの、その後も継続して管理が必要になる制度です。

一方で、生前贈与は時間をかけて進められる反面、長期の計画が必要になります。

また、自社株対策として活用できる役員退職金も、会社の資金状況を見ながら決めなければなりません。

それぞれに特徴があるため、自社ではどの方法をどう組み合わせると無理がないかを考えるのがおすすめです。

最初からひとつに絞るよりも、比較しながら整理していく方が現実的でしょう。

ここまでで、税金対策やその注意点について解説しましたが、実際にどのような方法がよいのか迷うこともあるかと思います。

TORUTE株式会社では、経営者さまの想いに寄り添い、会社の状況を整理しながら無理のない進め方をご提案させていただきますので、ぜひお気軽にご相談ください。

\事業承継マニュアル無料プレゼント!/

事業承継税制で免除される要件とは?

「事業承継税制」は、後継者が非上場株式を引き継ぐときにかかる相続税や贈与税について、一定の条件を満たせば納税が猶予され、将来的に免除につながることがある制度です。

自社株の評価額が高い会社では大きな負担軽減につながることがありますが、使うには事前に確認しておきたい要件があります。

事業承継税制で免除されるための、主な要件は次のとおりです。

- 会社が中小企業者に該当していること

- 後継者が代表者として経営を引き継ぐこと

- 先代経営者から一定数以上の株式を取得すること

- 都道府県へ特例承継計画を提出すること(※特例措置を使う場合のみ)

税額だけを見ると魅力的な制度ですが、要件はこのほかにも細かく定められているうえ、適用後も管理が続くため、無理なく続けられるかまで含めて判断する必要があります。

以下の記事で、事業承継税制の要件についてさらに詳しく解説していますので、参考にしてください。

関連記事:事業承継税制の要件とは?特例措置と一般措置の違いやメリット・デメリットも解説

事業承継税制にもデメリットはある?

事業承継税制は税負担を大きく抑えられる制度ですが、使えばそれで終わりではありません。

先にも少し触れましたが、適用したあとも後継者が代表者として経営を続けることや、受け継いだ株式を保有し続けることなど、守るべき条件があります。

毎年の報告や都道府県への継続届出も必要になるため、思ったより管理に手間がかかると感じることもあるでしょう。

また、将来会社を売却する可能性がある場合や、経営体制を大きく変える予定がある場合には、その動きが制度と合わなくなってしまうことも考えられます。

このように、事業承継税制にはデメリットもあるため、事前にしっかりと把握しておくことが大切です。

以下の記事でもメリット・デメリットについて解説していますので、こちらもぜひご覧ください。

関連記事:事業承継税制のメリット・デメリットは?特例措置の要件や期限・手続きまでわかりやすく解説!

事業承継税制の取消事由とは?

事業承継税制では、制度を適用したあとでも一定の条件から外れると納税猶予が取り消されることがあります。

例えば、次のようなケースは、代表的な取消事由です。

- 後継者が代表者でなくなった場合

- 対象となる株式を譲渡した場合

- 会社が解散した場合 など

さらに、毎年必要な継続届出を忘れてしまっただけでも、要件を満たしていないと見なされることがあります。

制度そのものは有効でも、承継後の管理が続かなければ負担が戻ってくる可能性がありますので、使う前にどのような場面が取消事由にあたるのかを確認しておくのがよいでしょう。

将来の経営体制や会社の方針も見ながら、無理なく続けられるかを考えて判断していく必要があります。

事業承継税制で確認すべき3つのポイント

ここまで解説してきたとおり、事業承継税制は条件が合えば大きな税負担を抑えられる制度ですが、「使えるかどうか」だけで判断すると、あとで思わぬ負担を感じることがあります。

そのため、導入前に全体の流れを整理しておくことが大切です。

事業承継税制で確認すべきポイントとして、特に見ておきたいのは次の3つです。

- きちんと適用できるか確認する

- 納税猶予後の継続管理に注意する

- 他の税金対策とあわせて考える

先にご紹介した内容もありますが、大切な部分ですので、それぞれについてもう少し詳しく解説します。

きちんと適用できるか確認する

まず、自社で本当に適用できるかをきちんと確認することが欠かせません。

中小企業であっても、資産の持ち方によっては資産管理会社と見なされ、対象にならないこともあります。

また、資本金や従業員数の条件だけでなく、後継者が代表者として経営を担っているか、株式をどの程度引き継ぐかも細かく見られます。

実際に「制度の活用を検討したが、自社では条件が合わなかった」というケースもありますので、株式構成や会社の内容を早めに整理しておくと判断しやすくなるでしょう。

納税猶予後の継続管理に注意する

事業承継税制は、適用できたあとも継続管理が必要になる制度です。

毎年の届出や報告を続けることに加え、後継者が代表者であり続けることや、株式の保有状況を保つことも求められます。

例えば役員体制を見直したり、株式の一部を動かしたりした場合でも、内容によっては制度に影響することがあります。

こうした管理は一度だけの確認では済まず、承継後も長く続いていくものです。

経営が忙しくなると手続きが後回しになりやすいため、税理士などと一緒に定期的に確認できる体制をつくっておくのがよいでしょう。

ほかの税金対策とあわせて考える

事業承継税制は大きな支えになりますが、それだけで承継全体が整うわけではありません。

もし納税猶予が使えても、相続が起きたときの現金準備や、株式を誰がどの割合で持つかは別に考えていく必要があります。

また、自社株の一部は生前贈与で移し、残りを制度の活用で整理するなど、ほかの税金対策とあわせて考えた方が進めやすいことも出てくるでしょう。

大切なのは、「制度を使うかどうか」だけでなく、「承継全体のなかでどう位置づけるか」を考えることだと言えます。

会社の将来像や後継者の負担まで見ながら組み立てることで、無理のない形に近付けやすくなるはずです。

どのように進めていけばよいのか迷う場合は、一度TORUTE株式会社にご相談ください。

\事業承継マニュアル無料プレゼント!/

事業承継の相続税は誰が払うの?

事業承継で相続税が発生したとき、誰が払うのかは気になる部分ではないでしょうか。

原則として、税金を払うのは「財産を受け取った人」です。

例えば、後継者が自社株を相続した場合、その後継者が納税することになります。

会社が代わりに払う仕組みではないため、「会社には資産があるのに、個人で納める現金が足りない」という状況になりかねないところは、見落としやすい点だと言えるでしょう。

特に、非上場株式はすぐに売って現金化はしにくいため、評価額が高い会社ほど負担を感じやすくなります。

だからこそ相続が始まってから慌てるのではなく、誰が何を引き継ぎ、どのくらいの税額になりそうかを前もって整理しておくことが大切です。

事業承継の相続対策については、以下の記事も参考にしてください。

関連記事:事業承継の相続対策とは?具体的な方法や気をつけたい落とし穴・活用できる税制も解説!

事業承継・M&A補助金は所得税の対象になる?

事業承継を進めるときには、専門家への依頼費用や設備の引継ぎ費用などに使える「事業承継・M&A補助金」を活用するケースもあるでしょう。

これも負担を軽くできる制度ですが、受け取ったお金がそのまま非課税になるわけではありません。

法人が受け取れば法人税、個人事業として受け取れば所得税の対象になることがあります。

例えば補助金で専門家費用をまかなっても、会計上は収益として計上されるため、その年の利益が増える形になることが考えられます。

補助金によって支出は抑えられても、あとから税負担が出ることがあるのです。

そのため、申請するときは「いくら受け取れるか」だけでなく、「受け取ったあとにどの税金へ影響するか」まで確認しておくのがよいでしょう。

以下の記事では、事業承継の補助金や助成金について、いくらもらえるのかまで解説していますので、こちらも参考にしてください。

関連記事:事業承継の補助金や助成金は?2025年度はいくらもらえるのか・対象経費も解説!

事業承継の税金対策では専門家が必要?

事業承継の税金対策は、制度の内容を知るだけであれば自分で調べることもできますが、実際に進める段階では、専門家と一緒に整理していく方が安心だと言えます。

というのも、税金の話は、自社株の評価・株式の持たせ方・家族への分け方・金融機関への説明までつながっているからです。

例えば、「相続税を抑えたい」と考えて株式を早めに贈与した結果、ほかの相続人とのバランスが崩れ、あとで話し合いが難しくなる場合があります。

また、自社株の評価を下げるために資産を動かしたことで、金融機関からの見え方が変わることも考えられるでしょう。

ひとつの判断が別の課題にもつながりやすいため、早い段階で専門家に相談し、全体を見ながら進めていくことが大切です。

事業承継で専門家が必要な理由についてより詳しく知りたい場合は、以下の記事もご覧ください。

関連記事:事業承継で専門家が必要な理由は?選び方やタイミング・補助金は使えるのかも解説!

事業承継の税金対策の相談先は?

事業承継の税金対策を進めるときは、「税理士に相談すれば十分」と思われることがありますが、実際には内容によって相談先を分けた方が整理しやすくなります。

事業承継の税金対策の相談先には、次のような役割があります。

・税理士

自社株の評価・相続税や贈与税の試算・事業承継税制の適用可否など、税額の整理をおこないます。

例えば「後継者へ株式を渡した場合、どのくらい税金がかかるか」を数字で確認したいときに欠かせません。

・弁護士

株式の分け方・遺言書の作成・遺留分への対応・親族間の調整など、法的な整理を担います。

「長男に会社を継がせたいが、ほかの相続人とのバランスをどう取るか」といった場面では、弁護士の関与があると、あとの争いを防ぎやすくなるでしょう。

また、株式譲渡契約や種類株式の設計が必要になる場合も、法的な確認が必要です。

・事業承継コンサルタント

後継者育成・承継スケジュール・金融機関との調整など、全体の流れを整理します。

例えば「親族内承継と第三者承継のどちらが現実的か」を比較したいときなどに役立つでしょう。

事業承継では、税金・株式・相続・契約などがそれぞれつながっているため、誰かひとりに任せれば十分というわけではありません。

それぞれの専門分野をうまく連携させながら進めることで、あとからの行き違いや負担を減らしやすくなることもありますので、まずはどのようなサポートが必要かを整理してみてください。

事業承継の税金対策は「TORUTE株式会社」へ

事業承継の税金対策は、とにかく対策法を取り入れていけばよいというわけではなく、「自社では何から整理すると進めやすいか」を見つけることが大切です。

例えば「相続税や贈与税を抑えたい」と思っても、実際には自社株の評価・後継者への株式の持たせ方・納税資金の準備までつながっているため、ひとつずつ順番に整理しないと判断しにくくなることもあるでしょう。

TORUTE株式会社では、税金だけに目を向けるのではなく、事業承継全体の流れを見ながら必要に応じてさまざまな専門家と連携し、無理のない進め方をともに考えていくことが可能です。

まだ具体的な承継時期が決まっていない場合でも、「今の自社株はどのくらいの評価になるのか」「何年くらい前から準備するとよいか」といった確認からでも構いません。

初回のご相談は無料となりますので、お気軽にお問い合わせください。

「事業承継に役立つ無料マニュアル【完全版】」もプレゼントしておりますので、お役立ていただけますと幸いです。

\事業承継マニュアル無料プレゼント!/

まとめ

事業承継の税金対策は、税額を抑えることだけが目的ではありません。

大切なのは、後継者へ引き継いだあとも会社が無理なく続き、経営や資金繰りに負担が残りにくい形を整えることだと考えます。

生前贈与・役員退職金・自社株評価の見直し・事業承継税制など、方法はいくつかありますが、どれが合うかは会社の状況や承継の進め方によって変わります。

特に事業承継税制は負担軽減につながる一方で、適用後の管理や取消事由まで理解しておくことが大切です。

承継が近付くほど選べる方法は限られやすくなりますので、まずは自社の現状を整理し、どこから準備すると進めやすいかを早めに確認しておくのがよいでしょう。

まずはお気軽にご連絡ください

受付時間/AM8:30~PM5:30(土日・祝休)

コラム一覧に戻る

コラム一覧に戻る

事務所概要

熊本

熊本市東区桜木3-1-30 ヴィラSAWADA NO.6 102号室

福岡

福岡県福岡市中央区天神2丁目2番12号T&Jビルディング7F

コラム一覧

- 2026年7月8日事業承継のマッチング支援とは?費用や進め方・相談先の選び方までまとめて解説!

- 2026年7月8日【弁護士監修】事業承継の失敗事例13選!原因と回避策を徹底解説!

- 2026年7月1日熊本県の事業承継をお考えの方!相談先や補助金・後継者探しと成功ステップまで解説!

- 2026年7月1日事業承継とM&Aの違いとは?選び方やメリット・デメリットをわかりやすく解説!

- 2026年6月24日【2026年最新版】事業承継に使える補助金は?対象経費・申請手順・親子間承継も解説!

- 2026年6月24日事業承継でやるべきことは?準備リスト・手順・必要書類を弁護士が解説

- 2026年6月17日後継者不足の業界15選!今後危ない業種や原因・解決策を弁護士が解説!

- 2026年6月17日事業譲渡で従業員はどうなる?通知や同意・退職金と必要書類まで徹底解説!

- 2026年6月10日事業承継で親子が対立する理由は?起こりやすいトラブルや失敗例・解決策と相談先も紹介!

- 2026年6月10日有限会社の事業承継でかかる税金は?節税方法や無償譲渡の場合・注意すべきポイントも解説!

- 2026年6月3日【2026年最新】事業承継補助金の採択率は?不採択の理由や傾向・審査ポイントも解説!

- 2026年6月3日事業承継での税理士の費用相場はいくら?高くなるケースや丸投げした場合の金額も解説!

- 2026年5月27日建設業での事業承継の注意点は?必要な申請手続きと書類・気を付けたい失敗例も紹介!

- 2026年5月27日事業承継の税金対策は?相続税や贈与税の抑え方と注意点・事業承継税制のポイントも解説!

- 2026年5月20日事業承継できずに黒字廃業を選ぶ理由は?デメリットや回避する方法・注意点も解説!

- 2026年5月20日事業承継税制のメリット・デメリットは?特例措置の要件や期限・手続きまでわかりやすく解説!

- 2026年5月13日農業の事業承継で手続きの流れは?必要書類やかかる費用と税金・成功のポイントも解説!

- 2026年5月13日事業承継の相続対策とは?具体的な方法や気をつけたい落とし穴・活用できる税制も解説!

- 2026年5月6日事業承継での税理士法人の役割は?費用の相場や相談先の選び方・弁護士との違いも解説!

- 2026年5月6日M&Aの売り手側の手数料相場は?計算方法や安く抑えるポイント・不成立の場合も解説!

- 2026年4月22日M&Aでの弁護士費用の相場はいくら?報酬の計算方法や価格を抑えるポイントも解説!

- 2026年4月22日M&Aが難しいと言われる理由は?中小企業の失敗率やよくある事例・整理すべきポイントも解説!

- 2026年4月15日100万円以下でM&Aされるケースは?安くなる理由や業種・注意点も解説!

- 2026年4月15日M&Aの価格の決め方は?算定方法と価格決定の流れ・相場目安や評価ポイントも解説!

- 2026年4月12日M&Aの「0円譲渡」とは?条件やメリット・デメリットと考えられるリスクも徹底解説!

- 2026年4月12日ビジネスにおけるM&Aとは?売り手と買い手の目的やその背景・注意点や相談先も詳しく解説!

- 2026年4月12日M&Aについて簡単にわかりやすく解説!目的・手順・費用など丸わかり完全ガイド!

- 2026年4月12日事業承継の融資の受け先はどこ?銀行・公庫などの支援金や個人と企業ごとの違いも解説!

- 2026年4月12日事業承継の中小企業の課題は?進まない理由や具体例・経営者が取るべき解決策も紹介!

- 2026年4月12日事業承継計画とは?必要性や計画書の具体的な作り方・いつから始めるべきかも解説!

- 2026年4月9日事業承継での弁護士の役割は?依頼するメリットや費用・他の専門家との違いも解説!

- 2026年4月9日事業承継対策の方法は?重要性や優先順位・つまずきやすい3つのポイントも解説!

- 2026年4月9日親の会社を継ぐメリット・デメリットは?継ぐタイミングや手続き・迷ったときの判断基準も紹介!

- 2026年4月9日後継者不足の原因や問題点とは?具体例や解決のために整理すべきポイントも解説!

- 2026年4月9日後継者不足の解決策・12選を紹介!業種別の問題や成功するためのポイントも解説!

- 2026年4月9日後継者不足の農業家ができる対策は?担い手減少の現状や原因・解決の手順を徹底解説!

- 2026年4月9日事業承継のリスクとは?具体例や放置するデメリット・回避して成功させるポイントも解説!

- 2026年4月9日事業承継の悩み13選!後継者が抱えやすい不安や問題の解決策も徹底解説

- 2026年4月9日事業承継の注意点や起きやすい問題を解説!事前準備や相談すべき相手もご紹介

- 2026年4月9日長崎県での事業承継をお考えの方!支援制度や成功のポイント・M&Aの注意点も解説!

- 2026年4月8日佐賀県での事業承継にお悩みの方!支援メニューや奨励金・相談窓口とその費用も解説!

- 2026年4月8日大分県で事業承継をお考えの中小企業は必見!進め方や支援メニュー・相談先をまとめて紹介!

- 2026年4月7日事業承継特別保証制度とは?メリット・デメリットや要件・申請方法もまとめて紹介!

- 2026年4月7日事業承継で専門家が必要な理由は?選び方やタイミング・補助金は使えるのかも解説!

- 2026年4月7日事業承継の株式譲渡の方法は?メリットや手続き方法・税金の特例制度についても解説!

- 2026年4月7日事業承継の株価対策とは?3つの評価方式や自社株の引き下げ対策をまとめて解説!

- 2026年4月7日承継会社とは?分割会社との違いや手続き方法・メリットとデメリットもわかりやすく解説!

- 2026年4月7日事業承継補助金の対象経費は?枠組みごとのルールや金額・認められない例も紹介!

- 2026年4月7日事業承継の手順は?引き継ぐ3つの要素や必要書類・受けられるサポートもまとめて紹介!

- 2026年4月7日事業承継の税制優遇とは?制度の内容や期限・使えないケースについても徹底解説!

- 2026年4月7日事業承継と会社売却の違いは?メリット・デメリットや従業員はどうなるのかも徹底解説!

- 2026年4月7日事業承継後のトラブルで起こりやすい事例は?原因や対応策・成功例までまとめて紹介!

- 2026年4月7日事業承継の費用の相場はどれくらい?税金対策や補助金・誰が負担するのかも解説!

- 2026年4月7日事業承継の相談先10選を紹介!相談費用は無料なのか・選び方のポイントも解説!

- 2026年4月7日事業承継の企業価値とは?算出方法や3つのアプローチ・高値がつくケースも解説!

- 2026年4月6日事業承継の後継者不足の原因は?担い手がいない理由や解決策・成功例まで紹介!

- 2026年4月6日中小企業の事業承継問題とは?課題や問題点・具体例についてもわかりやすく紹介!

- 2026年4月6日事業承継の後継者不在の現状は?年代・業界別の問題や原因・解決策もまとめて解説!

- 2026年4月6日事業承継の補助金や助成金は?2025年度はいくらもらえるのか・対象経費も解説!

- 2026年4月6日事業承継の手続きで法人の場合の流れは?必要書類や税金などの費用・補助金もまとめて解説!

- 2026年4月6日事業承継ファンドとは?活用が有効なケースやメリット・デメリットも紹介!

- 2026年4月6日事業承継とは?基本的な考え方や支援制度・手順までをわかりやすく徹底解説!

- 2026年4月6日事業承継税制の要件とは?特例措置と一般措置の違いやメリット・デメリットも解説

- 2026年1月21日九州地方で事業承継を成功させるには?7県の特徴や支援制度・広がるM&Aの動きも解説!

- 2025年12月17日事業承継補助金は親子間でも対象?要件や申請方法・利用するときの難易度も解説!

- 2025年12月10日事業承継と相続との違いは?税制の対象や手続き方法・起こりやすいリスクも紹介!

- 2025年3月7日企業価値を高める5つの方法|メリットや評価方法なども解説

- 2024年11月1日事業承継と廃業はどちらを選ぶべき?それぞれのメリット・デメリットなど

- 2024年10月25日経営承継円滑化法とは?事業承継で活用できる支援制度をわかりやすく解説

- 2024年6月14日農業を事業承継するには?方法や成功に導くためのポイントを解説

- 2024年5月2日相続対策としての事業承継|事業承継税制などの相続税対策も解説

タグ