事業承継の融資の受け先はどこ?銀行・公庫などの支援金や個人と企業ごとの違いも解説!

CATEGORY

法律事務所Si-Law代表 / 熊本県八代市出身 / 熊本を中心に企業法務支援

事業承継を進めようとすると、後継者や承継の方針と同じくらい、お金の問題が現実として立ちはだかります。

株式の引き継ぎ・税金・今後の運転資金などを考えるうちに、「資金をどうしていくか」という課題が避けられなくなってくるでしょう。

そんなとき、多くの経営者の胸によぎるのが、借入や個人保証への不安です。

「後継者に重荷を背負わせてしまうのではないか」「自分が引退したあとも責任だけが残ってしまうのではないか」と感じるのは、ごく自然なことだと思います。

そこで本記事では、事業承継の融資の受け先はどこがあるのか、銀行や公的な支援制度、個人事業主と企業では何が違うのかを解説していきます。

資金の段取りは単にお金を準備できればいいというわけではなく、会社の未来を整えるための大切な準備でもありますので、ぜひ参考にしてください。

事業承継における融資について

事業承継における融資とは、「足りないお金を埋める手段」というよりも、「承継を現実的に前へ進めるためのひとつの選択肢」だと考えるとわかりやすくなります。

承継の場面では、株式の引き継ぎ・税金の支払い・設備の更新・承継後の運転資金など、一度にまとまった資金が動くことが珍しくありません。

自己資金だけで対応できる会社もありますが、多くの場合は金融機関の力を借りることになるでしょう。

ただし、融資を受けるかどうかは「いくら借りられるか」ではなく、会社が無理なく返せるかを基準に考えるのがおすすめです。

会社の収益力や後継者の負担、そして数年先の資金繰りを見渡したうえで、判断していきます。

事業承継の融資は、会社の存続と成長を支える力になりますので、目的を整理し、先の見通しを立てたうえで検討していきましょう。

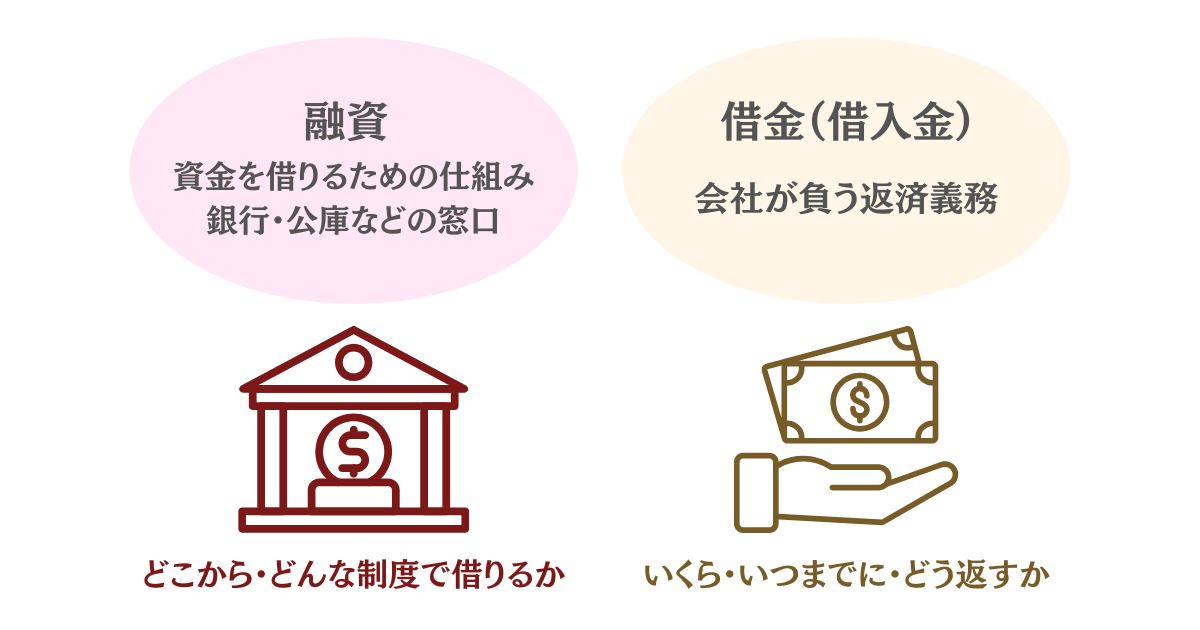

事業承継における借金(借入金)とは?

事業承継における「融資」は、資金を借りるための仕組みや銀行・公庫などの窓口を指しますが、「借金(借入金)」は、その結果として会社が負う返済義務そのものを指します。

つまり、「どこから・どんな制度で借りるか」が融資の、「いくら・いつまでに・どう返すか」が借入金の話であり、これから続く現実の負担を意味します。

事業承継では先代がつくった借金がそのまま残ることも多く、後継者がそれをどう受け止め、どう返していくかが非常に大きなテーマになります。

そのため、承継にあたっては借入の金額や返済期間をあらかじめ整理しておきましょう。

もし迷うことがあれば、専門家や金融機関と一緒に確認しながら進めていくのがおすすめです。

事業承継の資金の種類や目的

事業承継では、「何のためのお金か」によって必要な資金が異なります。

事業承継で必要な資金は、主に次の5種類に分けられます。

1.株式取得資金

後継者が先代の株式を買い取るための資金です。

例えば、評価額が5,000万円の株式を引き継ぐ場合、その原資の準備が承継の出発点になります。

2.納税資金

相続税や贈与税の支払い資金です。

売上が順調でも税負担が先に発生するため、資金繰りを圧迫しやすい点に注意が必要になります。

3.運転資金

承継後に会社を安定させるための資金です。

売上の入金が遅れがちな業界は特に対策が必要となりますが、そうでない場合でも受注が一時的に減少するなどの事態に備えて、数ヵ月分の経費をまかなえる手元資金を確保しましょう。

4.設備投資資金

老朽化した設備の更新や、工場・店舗の取得が必要な場合の資金です。

5.借換資金

既存借入の金利が高い場合、別の金融機関で借り直すことで返済負担を軽減できます。

このように、資金の目的ごとに整理して考えておくと、必要額や優先順位も見えやすくなるはずです。

自己資金はどこまで用意すべき?

事業承継で融資を考える際に、まず「自己資金はどこまで用意すべきなのか」と迷われる方は少なくありません。

自己資金については、「まったく不要」でも「すべての資金を自分で用意すべき」でもないと考えます。

実際には、必要資金の一部を自己資金でまかない、足りないぶんを融資で補う形が現実的だと言えるでしょう。

一般的な目安として、必要資金の2〜3割程度を自己資金で用意できると、金融機関から「本気で承継に向き合っている」と評価が得られ、結果として融資条件が整いやすくなることもあります。

ただし、会社の運転資金やご自身の生活資金を無理に削ってまで捻出してしまうと、承継後の資金繰りが苦しくなりかねません。

この割合はあくまで参考値ですので、会社の財務状況や事業計画によって、承継後の運転資金や将来の投資計画を圧迫しない範囲で考えるのがおすすめです。

例えば、「株式の買い取りは一部を自己資金で対応し、不足分や設備更新にかかる資金は融資でまかなう」といったように、用途ごとに決めておくと判断しやすくなります。

また、会社のお金とご自身の家計は混同せずに分けて考えながら無理のないバランスを探っていく、という点も意識しておきましょう。

以下の記事では、事業承継でかかる費用の相場について解説していますので、こちらも参考にしてください。

関連記事:事業承継の費用の相場はどれくらい?税金対策や補助金・誰が負担するのかも解説!

事業承継で借りられる融資先は?

事業承継で借りられる融資先は、ひとつではなく、主に次のようなものがあります。

- 民間金融機関(銀行・信用金庫・信用組合)の融資

- 日本政策金融公庫の事業承継向け融資

- 都道府県・市区町村の制度融資

- M&A・第三者承継向けの買収資金融資

どれかひとつに決めるというよりも、会社の規模・財務状況・後継者の立場・承継の進め方に合わせ、いくつかの融資先を組み合わせて考える方が現実的な場合もあります。

ここから具体的に解説しますので、まずはそれぞれの特徴を知り、自社に合う選択肢を探してみてください。

民間金融機関(銀行・信用金庫・信用組合)の融資

銀行・信用金庫・信用組合といった民間金融機関の融資は、事業承継の場面でもっとも身近で相談しやすい選択肢だと言えます。

特にメインバンクがある場合は、これまでの取引実績・決算内容・会社の歴史を踏まえて個別に判断してもらいやすい点が大きな強みです。

例えば、長年付き合いのある地元の信用金庫であれば、「工場の受注が季節で変動する」といった事情も理解したうえで、返済スケジュールを柔軟に調整してくれることもあるでしょう。

また、承継計画や今後の事業計画を丁寧に説明することで、金利や返済期間が見直されるケースも少なくありません。

一方で、代表者保証や担保を求められる場合もあるため、条件は事前にしっかり確認しておくことが大切です。

後継者に過度な負担を残したくない場合は、保証の扱いについて早めに相談しておくとよいでしょう。

事業承継ローンとは?

「事業承継ローン」とは、銀行や信用金庫が「事業承継専用」として用意している融資商品の総称です。

法律で決められた制度名ではなく、金融機関ごとに商品名が付けられている融資、と言えます。

事業承継ローンの主な使い道は、後継者による株式の買い取り資金・M&A資金・相続税や贈与税の納税資金・承継後の運転資金などです。

例えば、「株式はこのローンで買い取り、設備更新は別の融資で対応する」といった使い分けも可能になります。

契約にあたっては、通常の融資と比べると、承継計画や事業の将来性、後継者の経営姿勢がより重視される傾向があります。

金利や返済条件は金融機関ごとに異なるため、複数の窓口で話を聞いて比較しておくとよいでしょう。

便利な一方で、保証条件が付く場合もありますので、後継者の負担を踏まえ、税理士や金融機関と相談しながら慎重に検討していくことが大切です。

日本政策金融公庫の事業承継向け融資

日本政策金融公庫の事業承継向け融資は、国の政策目的に基づく公的な支援融資です。

一般に民間金融機関より金利が低めで、返済期間を長めに設定できることが多く、長期で計画を立てたい場合に向いています。

特に「事業承継・集約・活性化支援資金」は、承継にともなう資金需要を幅広くカバーしており、設備投資だけでなく株式取得資金や長期の運転資金として使えるケースもあります。

例えば、「工場の老朽化した設備の更新」と「株式の買い取り」を同時に検討している場合でも、まとめて相談できる点がメリットです。

ただし、申請には事業計画書や資金繰り表などの提出が求められ、審査にも一定の時間がかかることに注意しておきましょう。

都道府県・市区町村の制度融資

都道府県や市区町村の制度融資は、地域の中小企業が資金を借りやすくするために、自治体が後押ししてくれる仕組みです。

多くの場合は地元の銀行や信用金庫が窓口となり、自治体が利子の一部を補助したり、保証料を肩代わりしたりする形が取られています。

例えば、「地元に工場を持つ製造業」や「地域密着型の建設業」といった企業は対象になりやすく、承継にともなう資金でも活用できることがあります。

そのため、通常の融資よりも実質的な金利負担が軽くなる可能性もあるでしょう。

一方で、対象業種や条件は自治体ごとに違うため、自社は該当するのか確認が欠かせません。

最新の情報は、基本的に商工会議所や自治体の産業支援窓口で教えてもらうことができます。

手続きに時間がかかることもありますが、地域に根ざして事業を続けたい会社ほど、検討する価値が高い制度だと言えるでしょう。

M&A・第三者承継向けの買収資金融資

後継者が見つからず、外部の経営者や企業へ引き継ぐ場合には、M&A・第三者承継向けの買収資金融資が有力な選択肢になります。

これは、会社そのものを引き継ぐためのお金を金融機関が支える融資です。

金融機関は、対象企業の売上・利益の安定性・取引先との関係・買い手となる後継者の経営能力を総合的にチェックします。

例えば、「買収後に新しい設備を入れて売上を伸ばす計画」や「取引先を広げる戦略」がある場合は、評価が前向きになることもあるでしょう。

一般的な融資より審査が厳しくなることもありますが、この融資が受けられれば後継者不在という根本課題を解決できる点は大きなメリットになります。

専門家やM&A仲介会社、金融機関と連携しながら計画を練ることで、融資の審査も通りやすくなるはずです。

TORUTE株式会社でも、融資に向けた対策を含め、事業承継のサポートをさせていただいております。

迷うことがある場合は、ぜひ一度ご相談ください。

融資を受けやすくするための保証制度とは

融資を受けやすくするための保証制度とは、信用保証協会の保証によって金融機関の判断を後押しし、会社が資金を借りやすくする仕組みのことです。

事業承継の場面では、株式の引き継ぎ・税金の支払い・既存借入の見直しなどで、まとまった資金が必要になることも多いでしょう。

一方で、後継者の実績不足や個人保証への不安が壁になることも少なくありませんが、保証制度をうまく活用すれば、資金調達の選択肢を広げることができます。

ただし、保証が付いたからといって返済義務がなくなるわけではありませんので、「承継に本当に必要なぶんだけ」を見極めて利用することが大切です。

ここでは、代表的なものとして次の保証制度をご紹介します。

- 事業承継特別保証

- 事業承継サポート保証

- 経営承継関連保証

- 特定経営承継関連保証

- 経営承継準備関連保証

- 特定経営承継準備関連保証

- 経営承継借換関連保証

どの保証制度が合うかは承継の形によっても変わってきますので、まずは全体像をつかみ、どの制度が自社に合いそうかを検討してみてください。

事業承継特別保証

「事業承継特別保証」は、事業承継で特に重くなりがちな「経営者保証(個人保証)」の負担を軽くするための制度です。

一定の要件を満たせば、後継者に個人保証を求めない形で融資を受けられる可能性がある点が、大きな特徴になります。

例えば、先代が長年にわたって個人保証を負ってきた会社を息子が引き継ぐ場合でも、この制度を使えれば「保証が怖くて継げない」という不安を和らげることができるでしょう。

結果として、後継者が前向きに経営に踏み出しやすくなる、というメリットが考えられます。

また、専門家の確認を受けた「承継計画」を用意している場合、保証料が軽減されるケースもあります。

単に保証を外すだけでなく、計画的な承継を後押しする仕組みになっている、と考えておくとよいでしょう。

ただし財務内容や承継計画などの条件が問われるため、直前になって動くのではなく、早めに準備を始めることがおすすめです。

事業承継特別保証については、以下の記事でもより詳しく解説していますので、参考にしてください。

関連記事:事業承継特別保証制度とは?メリット・デメリットや要件・申請方法もまとめて紹介!

事業承継サポート保証

持株会社を新たに設立して、株式をまとめる承継を支えてくれるのが、「事業承継サポート保証」です。

特に、株主が複数いて株式がばらばらに分散している会社で役立ちます。

例えば、創業家・親族・役員・取引先などに株式が散らばっている場合、そのまま承継すると意思決定が遅れたり方針がぶれたりしがちです。

そこで後継者が中心となって持株会社をつくり、事業会社の株式をそこに集約すれば、経営の主導権がはっきりして承継後の混乱を防ぎやすくなります。

事業承継サポート保証は、その「株式を集めるための資金」を保証の対象とする点がポイントです。

ただし、持株会社の設立要件や株式の保有割合などの計画性が重視されるため、専門家や金融機関と相談しながら進めていくのがよいでしょう。

経営承継関連保証

「経営承継関連保証」は、親族内承継を中心に、承継に必要なお金を幅広くサポートしてくれる制度です。

使える資金の範囲が比較的広い点が特徴だと言えるでしょう。

具体的には、次のような内容が対象になる可能性があります。

- 後継者が先代から議決権株式を買い取る資金

- 工場や機械などの事業用資産を引き継ぐための資金

- 相続税・贈与税の納税資金

- 遺留分への対応に必要な資金 など

承継は株式を移すだけでなく、相続人間の調整や納税もセットで発生しますが、項目によって使える制度を検討するのではなく、承継全体で必要なお金をひとつの制度で整理できる点は大きなメリットです。

進める際は、まず承継にかかる総費用を洗い出し、そのうえでどこまで保証を活用するかを段階的に検討するとよいでしょう。

特定経営承継関連保証

後継者がすでに代表者として就任している場合など、承継の段階が進んだ局面では、「特定経営承継関連保証」が使えます。

具体的には、後継者が先代や株主から株式や事業用資産を取得するときの資金をサポートしてくれます。

例えば、後継者が株式を買い取って会社のオーナーとなるケースでは、取得の原資が大きな負担になりがちです。

この制度を利用できれば、金融機関からの融資に信用保証を付けやすくなり、結果として株式取得資金の確保が進めやすくなるでしょう。

なおこの制度は、後継者側が経済産業大臣の認定を受けている、などの条件が必要になるため、早めの確認がおすすめです。

経営承継準備関連保証

「経営承継準備関連保証」は、第三者承継(M&A)などで買い手側が承継に必要な株式や事業用資産を取得する資金を支える保証制度です。

後継者不在の会社を外部の経営者や企業が買い取る場合、株式取得や工場・設備の取得資金が大きな額になることがあります。

ですがこの制度を活用することで、金融機関からの融資に信用保証を付けることができ、M&Aを含めた承継の実行が進めやすくなります。

例として、A社を買収してB社が引き継ぐようなケースでは、株式の購入代金だけでなく、新しい設備を入れるための資金までまとめて保証の対象にできる点が、この制度のメリットだと言えるでしょう。

ただし、あくまで「会社を継続して守り、発展させていく承継であること」が前提とされており、単なる投資目的や転売目的の買収は対象になりません。

特定経営承継準備関連保証

「特定経営承継準備関連保証」は、従業員などの「事業を営んでいない個人」が会社を引き継ぐ際の資金をサポートしてくれる保証制度です。

親族に後継者がいない場合でも、社内のキーマンとなる人が事業を継続できれば、会社の文化や技術の継承につながります。

ですがこうした場面で、株式や事業用資産を取得するためのお金は大きな壁になりがちです。

そこでこの制度を利用すると、金融機関からの融資に信用保証を付けやすくなるため、従業員承継の選択肢が現実的になるでしょう。

利用には経済産業大臣の認定が必要になるため、承継の意思が固まった段階で早めに準備と手続きを進めるのがおすすめです。

経営承継借換関連保証

承継の障害になっている「既存借入の経営者保証」を外すことを目的としているのが、「経営承継借換関連保証」です。

事業承継では、新たな資金を借りるだけでなく、先代が保証人になっている既存借入の保証をどうするかが大きなテーマになります。

例えば、代表交代が終わっても「前経営者が保証人のまま」という状態が続くと、後継者に大きな心理的負担が残ってしまうでしょう。

そんなとき、この制度を活用すると、新たな借入や借換にあたって経営者保証を不要とする方向へ進められる可能性があります。

また、専門家の確認を受けることで、信用保証料が軽くなる場合もあります。

事業承継の計画を考えるときは、「新たに借りるお金」だけでなく「今ある借入をどう整理するか」も一緒に検討し、金融機関と相談しながら整理していくのがおすすめです。

事業承継の融資を受けるのに連帯保証人は必要?

事業承継の融資において、連帯保証人が必要かどうかは会社の状況や利用する融資・保証制度によって変わります。

そのため、「必要かどうか」は会社の状況によって変わり、一概に判断することはできません。

これまでの中小企業融資では、代表者が個人保証人となることが慣例であり、その延長で「後継者も当然保証人になる」と考えられてきました。

ですが近年は、「経営者保証に関するガイドライン」に基づき、この考え方が見直されつつあります。

このガイドラインでは、一定の条件を満たす場合、経営者保証なしでの融資を検討することが金融機関に求められています。

例えば、先ほどご紹介した「事業承継特別保証」などの制度を活用することで、後継者の個人保証を外した融資が現実的になる場合があるのです。

ただし、連帯保証人を外すには、以下のような前提条件があります。

- 会社の財務が一定程度整っていること

- 無理のない事業計画があること

- 会社のお金と個人のお金が分けられていること

そのため承継を考え始めた段階から、早めに専門家や金融機関と相談し、準備を進めていくのがおすすめです。

個人事業主でも融資は受けられる?

個人事業主であっても、事業承継に関連する融資を受けられる可能性は十分にあります。

ただし、法人と比べると審査がやや厳しくなりやすく、売上の安定性や事業の継続性がより丁寧に見られる傾向があると言えるでしょう。

特に日本政策金融公庫は、個人事業主への融資実績が豊富で、事業計画や資金繰りの見通しをきちんと示せば前向きに検討してもらえるケースが少なくありません。

例えば、「どの取引先があり、今後どのように売上を伸ばすのか」をしっかりと整理して説明できると、評価が高まりやすくなります。

一方、地元の銀行や信用金庫などの民間金融機関では、担保や保証を求められる場合もあるため、条件を早めに確認しておくと安心です。

いずれの場合も、日々の帳簿や確定申告書を整理し、収支の見通しを説明できる状態にしておくことが、審査をスムーズに進めるための基本になります。

個人事業主と企業との違いは?

個人事業主と法人(企業)では、融資や承継の進め方にいくつかの違いがあります。

法人の場合は、会社名義で借り入れをおこなうため、原則として会社の業績や資産が中心的に評価されます。

一方、個人事業主は事業と個人が法律上分かれていないため、代表者個人の信用力や資産状況がそのまま審査に反映されやすい点が特徴です。

また、承継の中身にも違いがあります。

法人の事業承継は株式の引き継ぎが中心になりますが、個人事業主の承継では、事業用の設備・不動産・取引先・許認可などの引き継ぎが主な論点になるため、手続きの進め方や必要資金の内訳も変わってきます。

ただし、どちらの場合でも共通して言えるのは、帳簿をきちんと整え、無理のない資金計画を立てておくことが重要である、という点です。

早めに専門家や金融機関と相談しながら準備を進めることで、安心して承継に臨めるでしょう。

事業承継で融資を受けるための準備と流れ

事業承継で融資を受けるための準備と流れは、次の形が基本になります。

- 1.承継計画の作成(後継者・時期・方法を整理)

- 2.決算書・試算表の整理(直近3期分)

- 3.資金繰り表の作成(将来の収支見通し)

- 4.資金使途の明確化(株式取得・納税・運転資金など)

- 5.返済計画の具体化(いくら・いつまで・どの程度返すか)

まずは承継の大枠を整理し、「誰が・いつ・どの形で引き継ぐのか」を明確にすることから始めるとよいでしょう。

さらに、「株式の買い取りにいくら必要か」「相続税はいくら見込まれるか」「承継後にどれくらいの運転資金を持っておくか」を数字で説明できる状態にしておくと、金融機関との話が進みやすくなります。

並行して、税理士・弁護士などの専門家や金融機関と相談し、保証の扱い・税務対策・借入条件を整理しておくと安心です。

準備が整った段階で複数の金融機関に相談し、金利・返済期間・保証条件を比較したうえで、自社に合った融資先を選ぶようにしましょう。

金融機関が事業承継融資で重視するポイントは?

金融機関が事業承継融資で最も重視するのは、返済のもとになるキャッシュフローが安定しているかというポイントです。

売上や利益が一時的ではなく持続的か、今後の見通しが現実的かが丁寧に確認されます。

また、事業承継計画の内容や実行可能性も重要になります。

例えば、「後継者がどのように経営を引き継ぐのか」「承継後にどんな投資や営業施策をおこなうのか」をきちんと説明できると評価が高まりやすくなるでしょう。

さらに、会社のお金と個人のお金が分けられているか、担保や保証の状況が無理なく整理されているかも審査に影響します。

過去の実績だけでなく、承継後の成長戦略や将来ビジョンをわかりやすく伝えることが大切で、金融機関と対話しながら計画を磨いていく姿勢が、融資を受けやすくする近道になります。

融資の活用で事業承継を成功させるために大切なこと

融資の活用で事業承継を成功させるために大切なことは、「借りること自体を目的にしない」という姿勢を持つことだと考えます。

融資はあくまで承継を円滑に進め、会社を次世代につなぐための手段です。

そのうえで、必要以上の借入は避け、承継に本当に必要な資金だけを見極めることが重要になります。

例えば、株式の買い取り資金や納税資金は不可欠だとしても、承継と同時に過度な設備投資まで進めてしまうと、後継者の返済負担が重くなりがちです。

また、後継者の立場に立って、保証制度や公的融資を賢く組み合わせる視点も欠かせません。

事業承継特別保証や日本政策金融公庫の融資などを活用すれば、資金面の負担を和らげられる場合があります。

さらに、専門家と早めに連携して計画を一緒に磨いていくことで、あとからトラブルが起こる可能性を減らすことができます。

事業承継は単なる手続きではなく、会社・従業員・取引先の未来をつなぐ大切な取り組みです。

時間をかけて関係者と対話を重ね、納得できる形で進めていくことが、結果として最も確実な成功につながるでしょう。

まとめ

事業承継における融資は、単なる資金調達ではなく、会社の存続と将来を支える大切な選択です。

銀行・日本政策金融公庫・自治体の制度融資・各種の保証制度など、選べる手段は少なくありません。

それぞれの特徴をしっかりと理解したうえで、自社の実情に合った組み合わせを見極めていくことが重要だと言えるでしょう。

また、自己資金と借入金のバランスを意識し、後継者に過度な負担を残さない設計を心がけることも欠かせません。

早めに準備を始め、専門家と対話を重ねながら計画的に進めていけば、安心できる承継につながるはずですので、まずは小さな一歩を踏み出してみてください。

まずはお気軽にご連絡ください

受付時間/AM8:30~PM5:30(土日・祝休)

コラム一覧に戻る

コラム一覧に戻る

事務所概要

熊本

熊本市東区桜木3-1-30 ヴィラSAWADA NO.6 102号室

福岡

福岡県福岡市中央区天神2丁目2番12号T&Jビルディング7F

コラム一覧

- 2026年7月22日事業承継の最適なタイミングは?準備が早いほうがいい理由や成功のポイントも解説!

- 2026年7月22日事業承継で個人から法人にすべき?それぞれの違いや検討したいケース・手続きの流れも解説!

- 2026年7月15日事業承継税制の延長はいつまで?特例承継計画の期限や要件・準備まで徹底解説!

- 2026年7月15日事業承継ガイドラインとは?中小企業が押さえるべき3つの柱と実務手順を紹介!

- 2026年7月8日事業承継のマッチング支援とは?費用や進め方・相談先の選び方までまとめて解説!

- 2026年7月8日【弁護士監修】事業承継の失敗事例13選!原因と回避策を徹底解説!

- 2026年7月1日熊本県の事業承継をお考えの方!相談先や補助金・後継者探しと成功ステップまで解説!

- 2026年7月1日事業承継とM&Aの違いとは?選び方やメリット・デメリットをわかりやすく解説!

- 2026年6月24日【2026年最新版】事業承継に使える補助金は?対象経費・申請手順・親子間承継も解説!

- 2026年6月24日事業承継でやるべきことは?準備リスト・手順・必要書類を弁護士が解説

- 2026年6月17日後継者不足の業界15選!今後危ない業種や原因・解決策を弁護士が解説!

- 2026年6月17日事業譲渡で従業員はどうなる?通知や同意・退職金と必要書類まで徹底解説!

- 2026年6月10日事業承継で親子が対立する理由は?起こりやすいトラブルや失敗例・解決策と相談先も紹介!

- 2026年6月10日有限会社の事業承継でかかる税金は?節税方法や無償譲渡の場合・注意すべきポイントも解説!

- 2026年6月3日【2026年最新】事業承継補助金の採択率は?不採択の理由や傾向・審査ポイントも解説!

- 2026年6月3日事業承継での税理士の費用相場はいくら?高くなるケースや丸投げした場合の金額も解説!

- 2026年5月27日建設業での事業承継の注意点は?必要な申請手続きと書類・気を付けたい失敗例も紹介!

- 2026年5月27日事業承継の税金対策は?相続税や贈与税の抑え方と注意点・事業承継税制のポイントも解説!

- 2026年5月20日事業承継できずに黒字廃業を選ぶ理由は?デメリットや回避する方法・注意点も解説!

- 2026年5月20日事業承継税制のメリット・デメリットは?特例措置の要件や期限・手続きまでわかりやすく解説!

- 2026年5月13日農業の事業承継で手続きの流れは?必要書類やかかる費用と税金・成功のポイントも解説!

- 2026年5月13日事業承継の相続対策とは?具体的な方法や気をつけたい落とし穴・活用できる税制も解説!

- 2026年5月6日事業承継での税理士法人の役割は?費用の相場や相談先の選び方・弁護士との違いも解説!

- 2026年5月6日M&Aの売り手側の手数料相場は?計算方法や安く抑えるポイント・不成立の場合も解説!

- 2026年4月22日M&Aでの弁護士費用の相場はいくら?報酬の計算方法や価格を抑えるポイントも解説!

- 2026年4月22日M&Aが難しいと言われる理由は?中小企業の失敗率やよくある事例・整理すべきポイントも解説!

- 2026年4月15日100万円以下でM&Aされるケースは?安くなる理由や業種・注意点も解説!

- 2026年4月15日M&Aの価格の決め方は?算定方法と価格決定の流れ・相場目安や評価ポイントも解説!

- 2026年4月12日M&Aの「0円譲渡」とは?条件やメリット・デメリットと考えられるリスクも徹底解説!

- 2026年4月12日ビジネスにおけるM&Aとは?売り手と買い手の目的やその背景・注意点や相談先も詳しく解説!

- 2026年4月12日M&Aについて簡単にわかりやすく解説!目的・手順・費用など丸わかり完全ガイド!

- 2026年4月12日事業承継の融資の受け先はどこ?銀行・公庫などの支援金や個人と企業ごとの違いも解説!

- 2026年4月12日事業承継の中小企業の課題は?進まない理由や具体例・経営者が取るべき解決策も紹介!

- 2026年4月12日事業承継計画とは?必要性や計画書の具体的な作り方・いつから始めるべきかも解説!

- 2026年4月9日事業承継での弁護士の役割は?依頼するメリットや費用・他の専門家との違いも解説!

- 2026年4月9日事業承継対策の方法は?重要性や優先順位・つまずきやすい3つのポイントも解説!

- 2026年4月9日親の会社を継ぐメリット・デメリットは?継ぐタイミングや手続き・迷ったときの判断基準も紹介!

- 2026年4月9日後継者不足の原因や問題点とは?具体例や解決のために整理すべきポイントも解説!

- 2026年4月9日後継者不足の解決策・12選を紹介!業種別の問題や成功するためのポイントも解説!

- 2026年4月9日後継者不足の農業家ができる対策は?担い手減少の現状や原因・解決の手順を徹底解説!

- 2026年4月9日事業承継のリスクとは?具体例や放置するデメリット・回避して成功させるポイントも解説!

- 2026年4月9日事業承継の悩み13選!後継者が抱えやすい不安や問題の解決策も徹底解説

- 2026年4月9日事業承継の注意点や起きやすい問題を解説!事前準備や相談すべき相手もご紹介

- 2026年4月9日長崎県での事業承継をお考えの方!支援制度や成功のポイント・M&Aの注意点も解説!

- 2026年4月8日佐賀県での事業承継にお悩みの方!支援メニューや奨励金・相談窓口とその費用も解説!

- 2026年4月8日大分県で事業承継をお考えの中小企業は必見!進め方や支援メニュー・相談先をまとめて紹介!

- 2026年4月7日事業承継特別保証制度とは?メリット・デメリットや要件・申請方法もまとめて紹介!

- 2026年4月7日事業承継で専門家が必要な理由は?選び方やタイミング・補助金は使えるのかも解説!

- 2026年4月7日事業承継の株式譲渡の方法は?メリットや手続き方法・税金の特例制度についても解説!

- 2026年4月7日事業承継の株価対策とは?3つの評価方式や自社株の引き下げ対策をまとめて解説!

- 2026年4月7日承継会社とは?分割会社との違いや手続き方法・メリットとデメリットもわかりやすく解説!

- 2026年4月7日事業承継補助金の対象経費は?枠組みごとのルールや金額・認められない例も紹介!

- 2026年4月7日事業承継の手順は?引き継ぐ3つの要素や必要書類・受けられるサポートもまとめて紹介!

- 2026年4月7日事業承継の税制優遇とは?制度の内容や期限・使えないケースについても徹底解説!

- 2026年4月7日事業承継と会社売却の違いは?メリット・デメリットや従業員はどうなるのかも徹底解説!

- 2026年4月7日事業承継後のトラブルで起こりやすい事例は?原因や対応策・成功例までまとめて紹介!

- 2026年4月7日事業承継の費用の相場はどれくらい?税金対策や補助金・誰が負担するのかも解説!

- 2026年4月7日事業承継の相談先10選を紹介!相談費用は無料なのか・選び方のポイントも解説!

- 2026年4月7日事業承継の企業価値とは?算出方法や3つのアプローチ・高値がつくケースも解説!

- 2026年4月6日事業承継の後継者不足の原因は?担い手がいない理由や解決策・成功例まで紹介!

- 2026年4月6日中小企業の事業承継問題とは?課題や問題点・具体例についてもわかりやすく紹介!

- 2026年4月6日事業承継の後継者不在の現状は?年代・業界別の問題や原因・解決策もまとめて解説!

- 2026年4月6日事業承継の補助金や助成金は?2025年度はいくらもらえるのか・対象経費も解説!

- 2026年4月6日事業承継の手続きで法人の場合の流れは?必要書類や税金などの費用・補助金もまとめて解説!

- 2026年4月6日事業承継ファンドとは?活用が有効なケースやメリット・デメリットも紹介!

- 2026年4月6日事業承継とは?基本的な考え方や支援制度・手順までをわかりやすく徹底解説!

- 2026年4月6日事業承継税制の要件とは?特例措置と一般措置の違いやメリット・デメリットも解説

- 2026年1月21日九州地方で事業承継を成功させるには?7県の特徴や支援制度・広がるM&Aの動きも解説!

- 2025年12月17日事業承継補助金は親子間でも対象?要件や申請方法・利用するときの難易度も解説!

- 2025年12月10日事業承継と相続との違いは?税制の対象や手続き方法・起こりやすいリスクも紹介!

- 2025年3月7日企業価値を高める5つの方法|メリットや評価方法なども解説

- 2024年11月1日事業承継と廃業はどちらを選ぶべき?それぞれのメリット・デメリットなど

- 2024年10月25日経営承継円滑化法とは?事業承継で活用できる支援制度をわかりやすく解説

- 2024年6月14日農業を事業承継するには?方法や成功に導くためのポイントを解説

- 2024年5月2日相続対策としての事業承継|事業承継税制などの相続税対策も解説

タグ