事業承継税制のメリット・デメリットは?特例措置の要件や期限・手続きまでわかりやすく解説!

CATEGORY

法律事務所Si-Law代表 / 熊本県八代市出身 / 熊本を中心に企業法務支援

事業承継税制は、自社株を後継者へ引き継ぐときの相続税や贈与税の負担を抑えやすくする制度として、多くの中小企業で検討されています。

近年は特例措置によって使いやすくなったこともあり、「事業承継税制にはどのようなメリット・デメリットがあるのか、あらかじめ把握しておきたい」と感じる経営者の方もいらっしゃるのではないでしょうか。

この制度は、税負担を軽くできる反面、使い始めたあとも気を配らなければならない場面が多くなります。

そこで本記事では、事業承継税制のメリット・デメリットと、特例措置の要件や期限、手続きの流れとどのような会社に向いているかまで、わかりやすく解説していきます。

自社に合っているかどうかをしっかりと確認するための参考にしてください。

\事業承継マニュアル無料プレゼント!/

目次

事業承継税制のメリット

事業承継税制は、後継者へ会社を引き継ぐときに生じやすい負担をやわらげるための制度です。

事業承継では、株式の承継だけでなく、税金や資金の準備も同時に考えなければならないため、想像以上に悩む場面が出やすくなります。

そのなかで事業承継税制を活用すると、承継時の負担が抑えられ、後継者が経営を引き継ぎやすくなることがあるでしょう。

ここでは、事業承継税制のメリットとして、具体的に次の6つをご紹介します。

- 1.税負担を抑えやすい

- 2.資金負担を減らしやすい

- 3.株式を引き継ぎやすい

- 4.後継者が経営に集中しやすい

- 5.親族外承継にも使いやすい

- 6.将来の負担軽減につながる

自社の状況に当てはめながら、ひとつずつ確認してみてください。

1.税負担を抑えやすい

まず、事業承継税制の大きなメリットは、自社株を後継者へ引き継ぐときにかかる相続税や贈与税の税負担を抑えやすくなることです。

一定の条件を満たせば、すぐに税金を納めるのではなく、納税を先に延ばせる仕組みになっています。

特例措置では、対象となる株式すべてについて納税猶予の対象になるため、自社株の評価額が高い会社ほど効果を感じやすいと言えるでしょう。

例えば、長く安定して経営を続けてきた会社では、現金がそれほど増えていなくても株価だけが高くなっていることがあります。

そのまま承継すると、後継者に大きな税負担がかかることもありますので、その負担を一度に抱えなくてよい点は安心につながります。

2.資金負担を減らしやすい

事業承継税制を活用すると、急な資金負担を減らしやすくなるため、承継後も落ち着いて経営を進めやすくなります。

事業承継の直後は、設備の更新・人材の確保・取引先との関係づくりなど、経営のなかでお金が必要になる場面が重なりやすいと言えます。

その時期に納税資金まで一度に用意しようとすると、会社の運転資金に負担がかかることが考えられるでしょう。

場合によっては、手元資金を崩したり、借入を増やしたりしなければならないこともあるかもしれません。

ですが、税金をすぐに現金で準備しなくてよいとなると、会社のお金の流れを守るうえでも大きなメリットを感じられるはずです。

3.株式を引き継ぎやすい

会社の株式は、財産であるだけでなく経営の大事な判断をするときの権限にもつながるため、事業承継では「誰がどれだけ株式を持つか」が、その後の会社運営に大きく関わります。

事業承継税制を活用すると、後継者へ必要な株式をまとめて引き継ぎやすくなるため、経営の中心を決めやすくなります。

例えば株式が複数の親族に分かれると、重要な判断が必要になるたびに、意見がまとまりにくくなることがあるでしょう。

設備投資や役員の決定など、会社では早めの判断が必要になる場面も少なくありません。

後継者が必要な株式を持ちやすくなることは、承継後も落ち着いて経営を進めるための大きな助けになります。

4.後継者が経営に集中しやすい

会社を引き継いだ直後は、社内外で対応することが多く、税金の準備まで同時に進めると負担が大きくなりやすいです。

ですが事業承継税制を使うと、後継者が経営に集中しやすくなると言えるでしょう。

例えば、取引先へのあいさつや従業員との関係づくり、これからの方針を社内に伝えることなど、承継後の時期は一つひとつ丁寧に進めたい場面が続きます。

そのなかで納税資金の心配まで重なると、どうしても判断に余裕が持てなくなるかもしれません。

ですが、納税を急がずに済むことで、まずは会社を落ち着かせることに力を向けやすくなります。

承継直後は経営の土台を整える時期として考えておきたいため、集中しやすい状況をつくれることは、大きなメリットになるはずです。

5.親族外承継にも使いやすい

事業承継税制は、親族外承継にも使いやすい制度です。

現在の特例措置では、一定の条件を満たせば、役員や従業員が後継者となるケースでも対象になります。

例えば子どもに承継の意思がなく、長年会社を支えてきた役員に任せたいという場合でも、制度を使える可能性があるため、承継の選択肢を広げやすくなります。

親族に限らず、「誰に託すのが会社にとって良いか」が考えやすくなることで、気持ちに余裕を持って進められるかもしれません。

6.将来の負担軽減につながる

事業承継税制は、その場の安心感だけでなく、将来の負担軽減につながることがあります。

制度の条件を守って経営を続けた場合や後継者が亡くなった場合、次の後継者へさらに承継をおこなった場合など、一定の事由が生じたときに猶予税額が免除される仕組みになっているからです。

例えば、承継後も会社を安定して続けながら、必要な報告をきちんと継続していくと、大きな税負担を抱えずに進められる可能性があります。

ただし、途中で条件から外れると納税が必要になることもあります。

将来の負担を軽くするためにも、承継後は必要な報告を続けながら、制度の条件を無理なく守っていくことが大切です。

事業承継税制のデメリット

事業承継税制は、税負担を抑えやすくなる一方で、使い始めたあとに気をつけなけらばならない点もあります。

制度を使えばすぐに安心できるというより、承継後も一定の条件を守りながら進めていくことが前提になるためです。

事業承継税制のデメリットとしては、次の7つが挙げられます。

- 1.満たすべき要件が多い

- 2.期限が定められている

- 3.適用後も定期報告の必要がある

- 4.納税が必要になる場合がある

- 5.M&Aの判断に影響することがある

- 6.家族間での調整が必要

- 7.専門家への相談費用がかかる

あらかじめ知っておくことで判断しやすくなるため、ここから具体的に解説していきます。

1.満たすべき要件が多い

事業承継税制は、満たすべき要件が多くあるため、思っているより早い段階から確認が必要になります。

例えば、後継者には一定期間役員であることが求められ、会社にも中小企業としての要件があります。

さらに、先代経営者の株式の持ち方や、後継者へどの程度議決権が集まるかも確認の対象です。

制度だけを見ると「税負担を軽くできる仕組み」と感じやすいですが、実際には入口で確認すべき項目が多く、途中で条件の不足に気付くということも少なくありません。

小さな見落としが、あとに影響することもあるため、早めに全体を整理しておくと安心です。

2.期限が定められている

事業承継税制の特例措置は、期限が定められていて、いつでも使えるわけではありません。

特に気をつけたいのは、「計画を出す期限」と「実際に承継する期限」が別にあることです。

2026年5月時点では、制度を使う前提となる「特例承継計画」を、2027年9月30日までに都道府県へ提出する必要があります。

さらに、実際に株式の贈与や相続によって承継をおこなう期限は、2027年12月31日までとされています。

計画だけ出していても、そのあとの承継が期限を過ぎてしまうと、特例措置は使えません。

事業承継そのものは数年かけて考えることが多いため、「まだ先でよい」と感じやすいものです。

ただ、後継者の決定や株式整理には時間がかかることもあるうえ、すでに特例措置の期限は迫っていますので、まずは制度の内容を早めに確認しておくのがおすすめです。

3.適用後も定期報告の必要がある

事業承継税制は、制度を使えた時点で終わりではなく、適用後も定期報告を続けながら管理していく必要があります。

例えば、都道府県への年次報告や税務署への継続届出など、定期的に提出が求められます。

承継直後は経営体制の見直しや取引先対応で忙しくなりやすく、こうした事務負担が重なることも考えられるでしょう。

後継者にとっては、経営に慣れるだけでも大きな負担を感じやすい時期です。

そのため、制度を使う前に「承継後も管理が続く」としっかり理解しておく必要があります。

参考:国税庁|年次報告書・継続届出書の「報告基準日」について

4.納税が必要になる場合がある

事業承継税制は税金がなくなる制度ではなく、一定の条件のもとで納税を先に延ばす仕組みです。

もしも条件から外れた場合は、猶予されていたぶんの納税が必要になる場合があります。

例えば、後継者が代表を退いた場合や対象となる株式を譲渡した場合などは、制度を続けられなくなることが考えられるでしょう。

その際には、猶予されていた税額に加えて、利子税などの追加負担が生じる場合があります。

経営が予定どおりに進まないことも想定しながら、「今だけでなく、数年先まで続けられるか」という視点で考えておくことが大切です。

5.M&Aの判断に影響することがある

将来M&Aを視野に入れている場合は、事業承継税制の使い方を慎重に考えておく必要があります。

というのも、制度の適用中に第三者へ株式を譲渡すると、納税猶予が続けられなくなる場合があるためです。

例として、承継した当初は親族内で続ける予定だったものの、数年後に経営環境が変わり、「第三者へ譲った方がよい」という考えに至ることもあります。

そのときに、制度の条件から外れてしまい、猶予されていた税額を納める必要が出てくる場合があるのです。

会社の将来は予定どおりに進むとは限りませんので、制度を使う前に、その先の選択肢まで含めて考えておくのがよいでしょう。

6.家族間での調整が必要

事業承継税制を使うと、後継者へ株式をまとめて引き継ぎやすくなる一方で、家族間での調整が必要になることがあります。

株式を後継者に集中させることで、ほかの家族が不公平に感じることがあるためです。

例えば、長男が会社を継ぐために株式を多く承継し、他の子どもには別の財産を充てる形になると、「バランスが取れていない」と受け取られることが考えられます。

株式は経営に必要なものですが、相続では「財産」として見られるためです。

そのため、制度を使うかどうかを考える段階で、なぜこの分け方になるのかを家族に伝えておくと、あとから話がこじれにくくなるはずです。

7.専門家への相談費用がかかる

事業承継税制では、制度の条件確認・書類作成・自社株の評価など、専門的な判断が必要になるため、専門家への相談費用がかかることがあります。

税理士に株価を確認してもらったり、認定支援機関と計画内容を整理したりするほか、家族への説明や契約内容の確認が必要な場合には、弁護士へ相談することもあるでしょう。

会社の状況によって、必要になる専門家は変わります。

費用だけを見ると負担に感じるかもしれませんが、確認が不十分なまま進めると、あとから制度が使えなくなることもあります。

最初に必要な確認をしっかりとしておくことで、結果として安心にもつながるはずです。

事業承継税制の活用が向いているケース

事業承継税制は、条件が合う会社では承継時の負担を軽くしやすい制度です。

ただし、どの会社にもそのまま当てはまるわけではないため、自社の状況と合っているかを見ながら考えることが大切になります。

事業承継税制の活用が向いているのは、次のようなケースです。

- 自社株の評価額が高い

- 後継者がすでに決まっている

- 後継者が役員として会社に関わっている

- 今後も長く事業を続ける方向が見えている

長く利益を積み重ねてきた会社では、現金以上に株価が高くなっていることがあります。

そのまま承継すると後継者の税負担が重くなることがあるため、制度の活用によって承継を進めやすくなることがあるでしょう。

また、承継後の経営方針がある程度見えている会社ほど、制度を使ったあとの管理も進めやすいと言えます。

事業承継税制の活用が向いていないケース

一方で、今後の方向性がまだ固まっていない場合は、慎重に考える必要があります。

制度を使ったあとに方針を変えると、かえって負担が増えることがあるためです。

事業承継税制の活用が現状では向いておらず、慎重に考えたいのは、次のようなケースが挙げられます。

- 後継者が最終的に決まっていない

- 将来M&Aの可能性がある

- 株式の持ち方を今後見直す可能性がある

- 会社の経営見通しがまだ不安定

例えば、後継者候補がいても最終判断がまだの場合や、数年後に第三者承継を考える可能性がある場合は、制度を活用すること自体が動きにくさにつながることがあります。

制度に合わせて進めるのではなく、まずは会社の今後に合う方法かどうかを考えておくことが大切になるでしょう。

事業承継税制が使えないケースはある?

事業承継税制は、会社の状況によって使えないケースもあります。

ここまででも触れましたが、制度には対象となる会社や後継者について、あらかじめ決められた条件があるからです。

例えば、次のような場合は適用が難しいことがあるでしょう。

- 中小企業の要件を満たしていない

- 資産管理が中心で事業実態が少ない

- 後継者が必要な役員期間を満たしていない

- 先代経営者の議決権整理ができていない

ただし、一見すると対象外に見えても、状況を整えていくことで使える場合もあります。

早めに確認しておくことで選択肢も増えますので、迷う場合はぜひ一度、TORUTE株式会社にご相談ください。

\事業承継マニュアル無料プレゼント!/

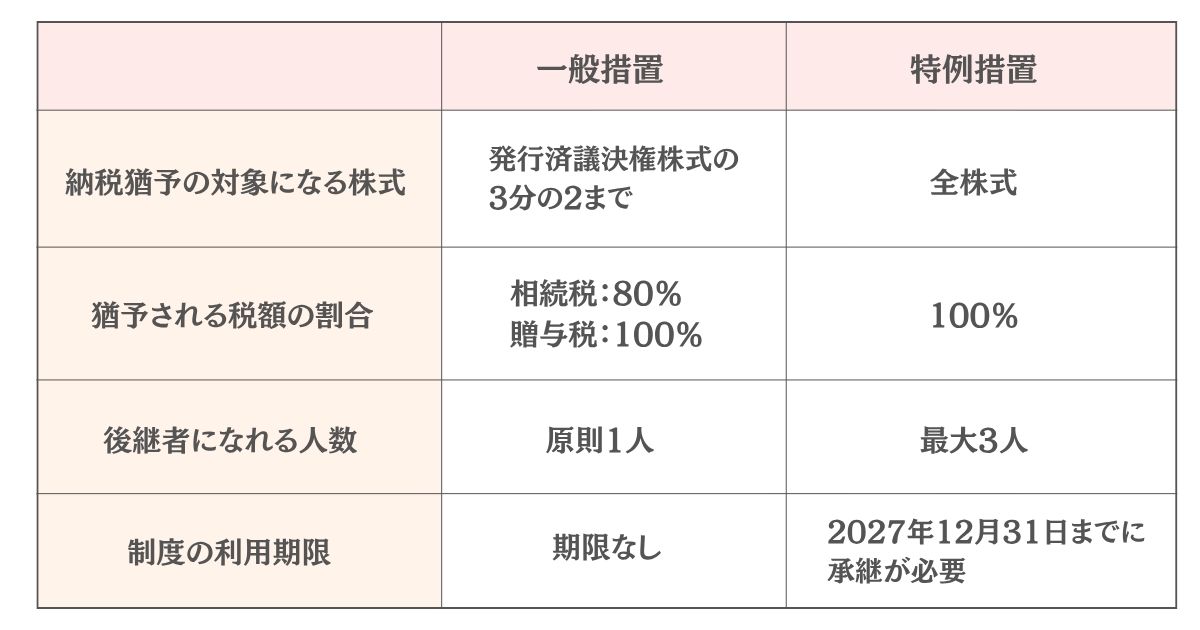

事業承継税制の一般措置との違いは?

ここまで見てきた事業承継税制の内容は、主に「特例措置」を前提にしたものです。

実際に、現在は事業承継でよく検討されるのも特例措置ですが、制度には「一般措置」もあります。

どちらも同じ事業承継税制という制度ではありますが、対象となる株式の範囲や納税猶予の割合が違います。

このような違いによって後継者が確保すべき資金や、承継後の株式の持ち方に差が出ることがあるでしょう。

特に、自社株の評価額が高い会社では、この差が承継時の負担に大きく関わることがありますので、基本的な違いを確認しておくことが大切です。

参考:国税庁|法人版事業承継税制

参考:令和8年度 経済産業関係 税制改正について

特例措置の方が使いやすい理由とは

実際の事業承継では、特例措置の方が使いやすい理由として、「今の会社の引き継ぎ方に合わせやすい」という点が挙げられます。

まず後継者を最大3人まで設定できるため、子どもひとりに限らず、長年会社を支えてきた役員や親族と一緒に承継を考えやすいと言えるでしょう。

また、株式をまとめて引き継ぎやすいことから、承継後に「誰が中心となって経営を進めるのか」がはっきりしやすくなります。

もし株式が分かれたままだと、重要な判断をするときに話がまとまりにくくなることもあるため、この違いは実際の経営にも大きく関わってきます。

特に自社株の評価額が高い会社では、こうした差が承継の進めやすさに影響しやすくなるでしょう。

一般措置でも検討できるケースは?

事業承継税制は「特例措置の方が使いやすいのではないか」と感じられやすい一方で、一般措置でも検討できるケースがあります。

例えば、後継者はいるもののまだ家族の話し合いが十分でなく、特例措置の期限に合わせて急いで決めるのが難しい、といった場合です。

また、株式を一度にすべて移すのではなく、会社の状況を見ながら少しずつ承継を進めたいと考える会社もあります。

そのような場合は、一般措置の方が無理なく進めやすいと言えるでしょう。

一般措置は、期限に追われにくい制度です。

すぐに結論を出すよりも、会社の将来や後継者の状況を見ながら落ち着いて考えたいときは、比較対象として残しておくのがおすすめです。

事業承継税制を使う前に確認すべきポイント

事業承継税制は、制度が使えるからといって、すぐに進めればよいとは限りません。

会社ごとに株式の状況・後継者の立場・将来の経営方針が異なるため、「本当に自社に合うかどうか」を落ち着いて見ておくことが大切です。

ここでは、事業承継税制を使う前に確認すべきポイントとして、次の4つをご紹介します。

- 自社株の評価額を把握する

- 承継後の経営方針を考える

- 承継方法の選択肢を整理する

- 相談先を早めに決める

制度を使うことだけを先に決めてしまうと、そのあとの経営判断に迷いが出ることも考えられるため、事前にしっかりと整理しておいてください。

自社株の評価額を把握する

まず確認しておきたいのが、自社株の評価額を把握することです。

事業承継税制は、相続税や贈与税の負担を抑える仕組みなので、もともとの株価がそれほど高くない場合は、活用しても効果が大きく出ないことがあります。

一方で、長年利益を積み重ねてきた会社や不動産を多く持つ会社では、見た目以上に株価が高くなっていることも考えられます。

その状態で承継すると、後継者に想定以上の税負担がかかることもあるため注意が必要です。

会社の規模が大きく変わっていなくても、税務上の評価は高くなることがありますので、まずは今の株価を知っておくと判断しやすくなるでしょう。

以下の記事では、事業承継の株価対策についても解説しているので、参考にしてください。

関連記事:事業承継の株価対策とは?3つの評価方式や自社株の引き下げ対策をまとめて解説!

承継後の経営方針を考える

後継者が引き継いだあと、どのように会社を続けていきたいのかによって、制度との相性は変わります。

そのため、制度を使うかどうかを検討する前に、承継後の経営方針を考えることも欠かせません。

例えば、地域に根ざして今の事業を安定して続けたい場合は、制度の考え方とは合いやすいと言えるでしょう。

ですが、数年後に事業の見直しや再編を考えている場合には、柔軟に動ける余地を残した方がよいこともあります。

事業承継は、単に経営者を交代することではありません。

これからどのような会社にしていきたいかを事前に整理しておくことで、制度の選び方も見えやすくなるはずです。

承継方法の選択肢を整理する

今は親族内承継を考えていても、今後の経営環境によって別の方法が現実的になることもあります。

そのときに制度の条件が影響する場面もあるため、承継方法の選択肢をしっかりと整理し、最初から視野を広く持っておくと安心です。

役員や従業員への承継、将来的なM&Aまで含めて考えると、見え方が変わることもあるでしょう。

事業承継税制に合わせて承継方法を考えるのではなく、「どんな道がありえるか」という未来を整理しておくことで、結果として判断にも迷いにくくなります。

相談先を早めに決める

制度の検討では、相談先を早めに決めることも大切です。

事業承継税制は税務の制度ですが、実際には株式の整理・家族との調整・将来の契約まで関わることがあります。

そのため、税理士や弁護士などの専門家や、認定支援機関の意見が役立つこともあるでしょう。

誰に相談するかによって、見える課題や進め方が変わることも少なくありません。

事業承継は、株式の動かし方や承継の進め方を決めたあとで再度見直すとなると、かえって調整が増えることがあります。

だからこそ、迷いが大きくなる前に相談できる相手を決めておくと、落ち着いて判断しやすくなります。

事業承継の相談先については、以下の記事にもまとめていますので、ぜひご覧ください。

関連記事:事業承継の相談先10選を紹介!相談費用は無料なのか・選び方のポイントも解説!

TORUTE株式会社では、さまざまな専門家と連携しながら、経営者さまの想いに寄り添って承継の道筋を立てていきます。

初回のご相談は無料となりますので、事業承継税制の活用や会社の状況整理など、お気軽にご相談ください。

\事業承継マニュアル無料プレゼント!/

事業承継税制の手続き方法

事業承継税制の手続きは、一度申請を出せば終わるというものではありません。

事前準備や承継後の報告まで段階があるため、全体の流れを先に知っておくと進めやすくなります。

事業承継税制の手続き方法の大まかな流れは、次のとおりです。

- 1.自社株の評価額や株主構成を確認する

- 2.後継者や承継方法を整理する

- 3.特例承継計画を都道府県へ提出する

- 4.贈与または相続をおこなう

- 5.税務署へ納税猶予の申告をする

- 6.適用後も継続届出を続ける

「後継者は決まっているのですぐ進められる」と思っていても、自社株の整理に時間がかかることもあります。

また、家族との確認や書類準備で想像以上に日数が必要になることもあるため、できるだけ早めに流れをつかみ、準備を進めておくのがよいでしょう。

特例措置の具体的な要件は?

事業承継税制の特例措置では、後継者・先代経営者・会社のそれぞれに条件があります。

特例措置の具体的な要件は、主に次のとおりです。

- 後継者が一定期間役員に就いていること

- 先代経営者が代表を退くこと

- 後継者が会社の代表者(代表取締役等)であること

- 後継者へ株式が集中すること

- 会社が中小企業の範囲に入っていること

- 資産管理会社に該当しないこと

例えば、長年保有している土地や賃貸資産が多い会社では、事業実態の確認が必要になることがあります。

また、株式が親族に分かれている場合は、誰にどこまで集めるかを整理しながら進めることになるでしょう。

要件はひとつ満たせばよいというものではないため、早めに確認しておくのがおすすめです。

以下の記事で、事業承継税制の要件についてまとめていますので、こちらも参考にしてください。

関連記事:事業承継税制の要件とは?特例措置と一般措置の違いやメリット・デメリットも解説

事業承継税制は期限が延長されている?

事業承継税制の特例措置は、もともと特例承継計画の提出期限が2026年3月31日までとされていました。

ですが2026年5月現在、これが延長され、2027年9月30日までとなっています。

実際に贈与や相続で承継をおこなう期限については、2027年12月31日までです。

期限が延長されたことで、「まだ少し時間がある」と感じるかもしれません。

ただ実際にはその前に、後継者を決めたり自社株の状況を確認したり、必要書類を揃えたりする時間が必要です。

期限が延びたとはいえ、特例承継計画の提出期限が近付くと、確認すべきことや準備が重なりやすくなるため、余裕のあるうちに動き始める方が安心でしょう。

事業承継税制の延長については、以下の記事でも深掘りしていますので、参考にしてください。

関連記事:事業承継税制の延長はいつまで?提出期限のスケジュールや緩和要件についても解説!

事業承継税制で必要になる専門家は?

事業承継税制は税金に関わる制度ですが、実際には税額の計算だけで進むことはあまりありません。

株式を誰にどのように引き継ぐかによって、家族への説明や会社の今後の進め方まで考える場面が出てくるためです。

例えば「税金は抑えられそうだ」とわかっても、ほかの家族とのバランスをどう考えるか、将来の経営方針と合っているかで迷うこともあるでしょう。

制度の要件は満たしていたとしても、それだけで判断できるというわけではないのです。

そのため事業承継税制では、ひとりの専門家だけに任せるよりも、内容に応じて相談先を考えていくのがよいと言えます。

主に関わるのは、次のような専門家です。

- 税理士

- 弁護士

- 認定支援機関

どこかひとつに相談すればよい場合もあれば、複数の専門家で進めた方がよいこともあります。

まずは、それぞれの専門家の特徴や役割について解説します。

税理士

事業承継税制を活用するなかでは、税理士が制度の手続きを具体化する役割を担います。

制度を使うには、特例承継計画や税務申告など、決められた流れに沿って書類を整えていく必要があるためです。

例えば、後継者へ株式を移す時期をいつにするかによって、申告の準備や確認すべき内容が変わることがあります。

相続で進めるのか、生前贈与で進めるのかでも、必要な整理は異なります。

また、制度を適用したあとも継続届出が続くため、「使えたら終わり」ではありません。

こうした流れを見ながら、無理のない進め方を一緒に考えるのが税理士の大切な役割です。

事業承継税制の経験があるかどうかも、あわせて確認しておくと安心でしょう。

弁護士

税金の整理ができても、そのあとの説明や合意が十分でないと、承継後に思わぬ行き違いが生じることがあります。

そのような場面で、家族間の調整や権利関係を整えるのが弁護士です。

事業承継税制では、後継者へ株式を集中して引き継ぐことが多いため、その進め方によっては法的な整理が必要になることが考えられます。

例えば、遺言の内容や株式以外の財産との分け方を事前に考えておかないと、承継後に説明が難しくなることもあるでしょう。

また、制度を使ったあとに株式の譲渡や契約の見直しを考える場合も、法的な確認が欠かせません。

税務の条件だけでなく、そのあとの会社運営まで見ながら整理する場面で、弁護士の役割が生きてきます。

認定支援機関

認定支援機関(認定経営革新等支援機関)は、事業承継税制で手続きの確認を支える役割を担います。

国の認定を受けて中小企業の経営支援をおこなう機関で、特例措置では特例承継計画の確認に関わります。

制度を使うには、書類を揃えるだけでなく、「どのような形で承継を進めるか」がしっかりと整理されていることも大切です。

そのため、都道府県へ提出する前に、計画の内容を確認してもらう流れになります。

例えば、後継者は決まっていても、株式をどの順番で移すかが曖昧なままだと、そのあとの手続きで迷いやすくなるでしょう。

そういった場合に備え、入口の段階で方向性を整えておくと、スムーズに進めやすくなります。

複数の専門家で進めた方がよいケース

事業承継税制では、ひとつの制度でも確認する内容が幅広いため、複数の専門家で進めた方がよいケースがあります。

税金の計算だけで進む場合もありますが、株式の整理・家族との調整・承継後の経営方針まで関わるとなると、ひとりの専門家だけでは判断しにくいことがあるのです。

例えば、後継者へ株式を集めながら、ほかの相続人への配慮も必要な場合は、税理士と弁護士の視点をあわせて整理した方が進めやすくなります。

また、特例承継計画の提出を控えているときは、認定支援機関と連携しながら進めることで、手続きの流れも確認しやすくなるでしょう。

事業承継では、一つひとつは別の課題に見えても、実際にはつながっていることが少なくありませんので、必要に応じて専門家を組み合わせながら進める方が安心にもつながるでしょう。

以下の記事では、事業承継で専門家が必要な理由について詳しく解説しているので、こちらも参考にしてください。

関連記事:事業承継で専門家が必要な理由は?選び方やタイミング・補助金は使えるのかも解説!

事業承継税制のご相談は「TORUTE株式会社へ」

事業承継税制は、制度だけを見ると「使った方がよいのでは」と感じやすいものですが、実際には会社の状況や後継者の考え方によって、選び方が変わります。

例えば、自社株の評価額が高くても将来M&Aの可能性がある会社では、制度を使うことが承継後の経営判断に影響することがありますし、逆に親族内承継を前提に長く会社を続けていきたい場合は、制度が承継を支える大きな助けになることもあるのです。

TORUTE株式会社では、そういった迷いの残る場面でも、経営者さまの想いに寄り添いながら、事業承継税制を含めた現実的な進め方をご提案させていただいています。

弁護士が中心となり、他の専門家とも連携しながら進めることで、幅広いサポートが可能です。

初回は無料でご相談いただけますので、「制度を使うかどうか、まだ決まっていない」「何から考えればよいか整理したい」という段階からでも安心してお問い合わせください。

これまでの歩みや、これから会社をどう残したいかという想いを大切にしながら、ともに承継の方向性を見定めていきましょう。

\事業承継マニュアル無料プレゼント!/

まとめ

事業承継税制は、相続税や贈与税の負担を抑えながら、自社株を後継者へ引き継ぎやすくする制度です。

ですが制度には満たすべき条件があり、期限内の手続きや適用後の管理もともなうため、「使える制度だから」と急いで決めるのではなく、自社に合うかどうかを落ち着いて見極めることが欠かせません。

事業承継は、税金だけの話ではなく、後継者の考え・ご家族との関係・会社をどのような形で次へつないでいくかまで含めて考えるものです。

そのため、制度はあくまで、その道のりを支えるひとつの手段と考えておくとよいでしょう。

専門家にも相談しながら、制度のメリットとデメリットの両方を理解したうえでしっかりと検討し、会社と後継者のこれからを見据えて一歩ずつ準備を進めていきましょう。

まずはお気軽にご連絡ください

受付時間/AM8:30~PM5:30(土日・祝休)

コラム一覧に戻る

コラム一覧に戻る

事務所概要

熊本

熊本市東区桜木3-1-30 ヴィラSAWADA NO.6 102号室

福岡

福岡県福岡市中央区天神2丁目2番12号T&Jビルディング7F

コラム一覧

- 2026年7月1日熊本県の事業承継をお考えの方!相談先や補助金・後継者探しと成功ステップまで解説!

- 2026年7月1日事業承継とM&Aの違いとは?選び方やメリット・デメリットをわかりやすく解説!

- 2026年6月24日【2026年最新版】事業承継に使える補助金は?対象経費・申請手順・親子間承継も解説!

- 2026年6月24日事業承継でやるべきことは?準備リスト・手順・必要書類を弁護士が解説

- 2026年6月17日後継者不足の業界15選!今後危ない業種や原因・解決策を弁護士が解説!

- 2026年6月17日事業譲渡で従業員はどうなる?通知や同意・退職金と必要書類まで徹底解説!

- 2026年6月10日事業承継で親子が対立する理由は?起こりやすいトラブルや失敗例・解決策と相談先も紹介!

- 2026年6月10日有限会社の事業承継でかかる税金は?節税方法や無償譲渡の場合・注意すべきポイントも解説!

- 2026年6月3日【2026年最新】事業承継補助金の採択率は?不採択の理由や傾向・審査ポイントも解説!

- 2026年6月3日事業承継での税理士の費用相場はいくら?高くなるケースや丸投げした場合の金額も解説!

- 2026年5月27日建設業での事業承継の注意点は?必要な申請手続きと書類・気を付けたい失敗例も紹介!

- 2026年5月27日事業承継の税金対策は?相続税や贈与税の抑え方と注意点・事業承継税制のポイントも解説!

- 2026年5月20日事業承継できずに黒字廃業を選ぶ理由は?デメリットや回避する方法・注意点も解説!

- 2026年5月20日事業承継税制のメリット・デメリットは?特例措置の要件や期限・手続きまでわかりやすく解説!

- 2026年5月13日農業の事業承継で手続きの流れは?必要書類やかかる費用と税金・成功のポイントも解説!

- 2026年5月13日事業承継の相続対策とは?具体的な方法や気をつけたい落とし穴・活用できる税制も解説!

- 2026年5月6日事業承継での税理士法人の役割は?費用の相場や相談先の選び方・弁護士との違いも解説!

- 2026年5月6日M&Aの売り手側の手数料相場は?計算方法や安く抑えるポイント・不成立の場合も解説!

- 2026年4月22日M&Aでの弁護士費用の相場はいくら?報酬の計算方法や価格を抑えるポイントも解説!

- 2026年4月22日M&Aが難しいと言われる理由は?中小企業の失敗率やよくある事例・整理すべきポイントも解説!

- 2026年4月15日100万円以下でM&Aされるケースは?安くなる理由や業種・注意点も解説!

- 2026年4月15日M&Aの価格の決め方は?算定方法と価格決定の流れ・相場目安や評価ポイントも解説!

- 2026年4月12日M&Aの「0円譲渡」とは?条件やメリット・デメリットと考えられるリスクも徹底解説!

- 2026年4月12日ビジネスにおけるM&Aとは?売り手と買い手の目的やその背景・注意点や相談先も詳しく解説!

- 2026年4月12日M&Aについて簡単にわかりやすく解説!目的・手順・費用など丸わかり完全ガイド!

- 2026年4月12日事業承継の融資の受け先はどこ?銀行・公庫などの支援金や個人と企業ごとの違いも解説!

- 2026年4月12日事業承継の中小企業の課題は?進まない理由や具体例・経営者が取るべき解決策も紹介!

- 2026年4月12日事業承継計画とは?必要性や計画書の具体的な作り方・いつから始めるべきかも解説!

- 2026年4月12日事業承継ガイドラインとは?中小企業・個人事業主がやるべき対応や手順をわかりやすく解説!

- 2026年4月9日事業承継での弁護士の役割は?依頼するメリットや費用・他の専門家との違いも解説!

- 2026年4月9日事業承継対策の方法は?重要性や優先順位・つまずきやすい3つのポイントも解説!

- 2026年4月9日親の会社を継ぐメリット・デメリットは?継ぐタイミングや手続き・迷ったときの判断基準も紹介!

- 2026年4月9日後継者不足の原因や問題点とは?具体例や解決のために整理すべきポイントも解説!

- 2026年4月9日後継者不足の解決策・12選を紹介!業種別の問題や成功するためのポイントも解説!

- 2026年4月9日後継者不足の農業家ができる対策は?担い手減少の現状や原因・解決の手順を徹底解説!

- 2026年4月9日事業承継のリスクとは?具体例や放置するデメリット・回避して成功させるポイントも解説!

- 2026年4月9日事業承継の悩み13選!後継者が抱えやすい不安や問題の解決策も徹底解説

- 2026年4月9日事業承継の注意点や起きやすい問題を解説!事前準備や相談すべき相手もご紹介

- 2026年4月9日長崎県での事業承継をお考えの方!支援制度や成功のポイント・M&Aの注意点も解説!

- 2026年4月8日佐賀県での事業承継にお悩みの方!支援メニューや奨励金・相談窓口とその費用も解説!

- 2026年4月8日大分県で事業承継をお考えの中小企業は必見!進め方や支援メニュー・相談先をまとめて紹介!

- 2026年4月7日事業承継特別保証制度とは?メリット・デメリットや要件・申請方法もまとめて紹介!

- 2026年4月7日事業承継で専門家が必要な理由は?選び方やタイミング・補助金は使えるのかも解説!

- 2026年4月7日事業承継の株式譲渡の方法は?メリットや手続き方法・税金の特例制度についても解説!

- 2026年4月7日事業承継の株価対策とは?3つの評価方式や自社株の引き下げ対策をまとめて解説!

- 2026年4月7日承継会社とは?分割会社との違いや手続き方法・メリットとデメリットもわかりやすく解説!

- 2026年4月7日事業承継補助金の対象経費は?枠組みごとのルールや金額・認められない例も紹介!

- 2026年4月7日事業承継税制の延長はいつまで?提出期限のスケジュールや緩和要件についても解説!

- 2026年4月7日事業承継の手順は?引き継ぐ3つの要素や必要書類・受けられるサポートもまとめて紹介!

- 2026年4月7日事業承継の税制優遇とは?制度の内容や期限・使えないケースについても徹底解説!

- 2026年4月7日事業承継と会社売却の違いは?メリット・デメリットや従業員はどうなるのかも徹底解説!

- 2026年4月7日事業承継後のトラブルで起こりやすい事例は?原因や対応策・成功例までまとめて紹介!

- 2026年4月7日事業承継の費用の相場はどれくらい?税金対策や補助金・誰が負担するのかも解説!

- 2026年4月7日事業承継の相談先10選を紹介!相談費用は無料なのか・選び方のポイントも解説!

- 2026年4月7日事業承継の企業価値とは?算出方法や3つのアプローチ・高値がつくケースも解説!

- 2026年4月6日事業承継の後継者不足の原因は?担い手がいない理由や解決策・成功例まで紹介!

- 2026年4月6日中小企業の事業承継問題とは?課題や問題点・具体例についてもわかりやすく紹介!

- 2026年4月6日事業承継の後継者不在の現状は?年代・業界別の問題や原因・解決策もまとめて解説!

- 2026年4月6日事業承継の補助金や助成金は?2025年度はいくらもらえるのか・対象経費も解説!

- 2026年4月6日事業承継の手続きで法人の場合の流れは?必要書類や税金などの費用・補助金もまとめて解説!

- 2026年4月6日事業承継ファンドとは?活用が有効なケースやメリット・デメリットも紹介!

- 2026年4月6日事業承継とは?基本的な考え方や支援制度・手順までをわかりやすく徹底解説!

- 2026年4月6日事業承継税制の要件とは?特例措置と一般措置の違いやメリット・デメリットも解説

- 2026年1月21日九州地方で事業承継を成功させるには?7県の特徴や支援制度・広がるM&Aの動きも解説!

- 2025年12月17日事業承継補助金は親子間でも対象?要件や申請方法・利用するときの難易度も解説!

- 2025年12月10日事業承継と相続との違いは?税制の対象や手続き方法・起こりやすいリスクも紹介!

- 2025年3月7日企業価値を高める5つの方法|メリットや評価方法なども解説

- 2024年11月1日事業承継と廃業はどちらを選ぶべき?それぞれのメリット・デメリットなど

- 2024年10月25日経営承継円滑化法とは?事業承継で活用できる支援制度をわかりやすく解説

- 2024年6月14日農業を事業承継するには?方法や成功に導くためのポイントを解説

- 2024年5月2日相続対策としての事業承継|事業承継税制などの相続税対策も解説

タグ