最近、「事業承継税制の延長はいつまで?」と疑問を抱く経営者の方が増えているように感じます。

制度の延長が報じられてはいるものの、実際の提出期限や手続きの流れがはっきりせず、「自社はまだ間に合うのだろうか」と不安を感じておられる方も少なくありません。

事業承継税制とは、一定の条件を満たすことで贈与税や相続税の負担を一時的に猶予し、最終的に免除される可能性のある制度です。

延長によって準備期間は広がりましたが、提出期限を過ぎてしまうと制度の適用を受けられないことがあります。

本記事では、事業承継税制の延長はいつまでかを整理しながら、特例承継計画の提出期限や緩和された要件についてもわかりやすく解説していきます。

今後の準備に向けて、ぜひ参考にしてください。

目次

この記事を監修した弁護士

西田 幸広 法律事務所Si-Law代表

弁護士・法律事務所Si-Law/(株)TORUTE代表・西田幸広 熊本県を中心に企業顧問70社、月間取扱160件以上(2025年8月時点)。登録3,600社・20超業種を支援し、M&A・事業承継を強みとする。弁護士・司法書士・社労士・土地家屋調査士の資格保有。YouTubeやメルマガで実務解説・監修/寄稿多数。LINE登録特典で「事業承継まるわかりマニュアル」提供。

事業承継税制の延長はいつまで?

事業承継税制の特例措置について、特例措置を受けるために必要な「特例承継計画」の提出期限が、2024年度の税制改正等によって2026年3月31日まで延長されました。

ただし注意すべきなのは、延長されたのはあくまで「特例承継計画の提出期限」です。

「非上場株式等の取得期限(制度の適用期限)」が別に定められているため、2027年12月31日の期限までに贈与や相続を完了し、猶予の適用を受けられるよう手続きを進めなければなりません。

「延長されたなら、少し様子を見ても大丈夫だろう」と思われるかもしれませんが、実際には計画の提出やそのあとの実行までに多くの準備が求められます。

延長は準備期間が少し長くなったに過ぎず、制度の適用期限は以前のままである点をしっかり押さえておきましょう。

法人版(非上場株式等)の場合

法人向けの事業承継税制は、非上場株式などを贈与や相続によって引き継ぐ際の税負担を大きく軽減できる制度です。

中小企業の後継者が要件を満たしたうえで自社株を承継する場合、贈与税や相続税の100%が猶予される仕組みとなっています。

特例措置を利用するには、特例承継計画を2026年3月31日までに提出し、実際の承継を2027年12月31日までに完了することが条件です。

期限を過ぎると制度の対象外となるため、早めに準備を始めておくと安心でしょう。

この制度を活用すれば、後継者に株式を移しながらも経営権を保ち、段階的に世代交代を進めることが可能になるため、有効な選択肢と言えるでしょう。

個人版(個人事業用資産)の場合

個人向けの事業承継税制は、店舗や工場の土地・建物・機械設備など、事業の基盤となる個人事業用資産を後継者に引き継ぐ際に活用できる制度です。

こちらも特例措置が延長されており、特例承継計画の提出期限は、2026年3月31日までとされています。

法人向け制度との違いは、承継の対象が会社の株式ではなく、個人が所有する事業用の資産であるという点です。

事業を引き継ぐ際には、こうした資産を相続や贈与によってスムーズに移転でき、税負担を抑えながら事業を続けていくことができるでしょう。

また、後継者が成年であること・事業を継続する意思が明確であることも重要な条件となります。

法人向け制度と同様に、期限内に計画を提出しなければ制度の対象外となってしまうため、早めの準備がおすすめです。

事業承継税制が延長された理由

事業承継税制が延長された背景には、中小企業の後継者不足と経営者の高齢化があります。

帝国データバンクの2024年「全国「社長年齢」分析調査」によると、日本企業の社長のうち60歳以上が51.7%を占め、今後10年で70歳を超える経営者がさらに増えるとみられています。

引用:帝国データバンク|全国「社長年齢」分析調査(2024年)

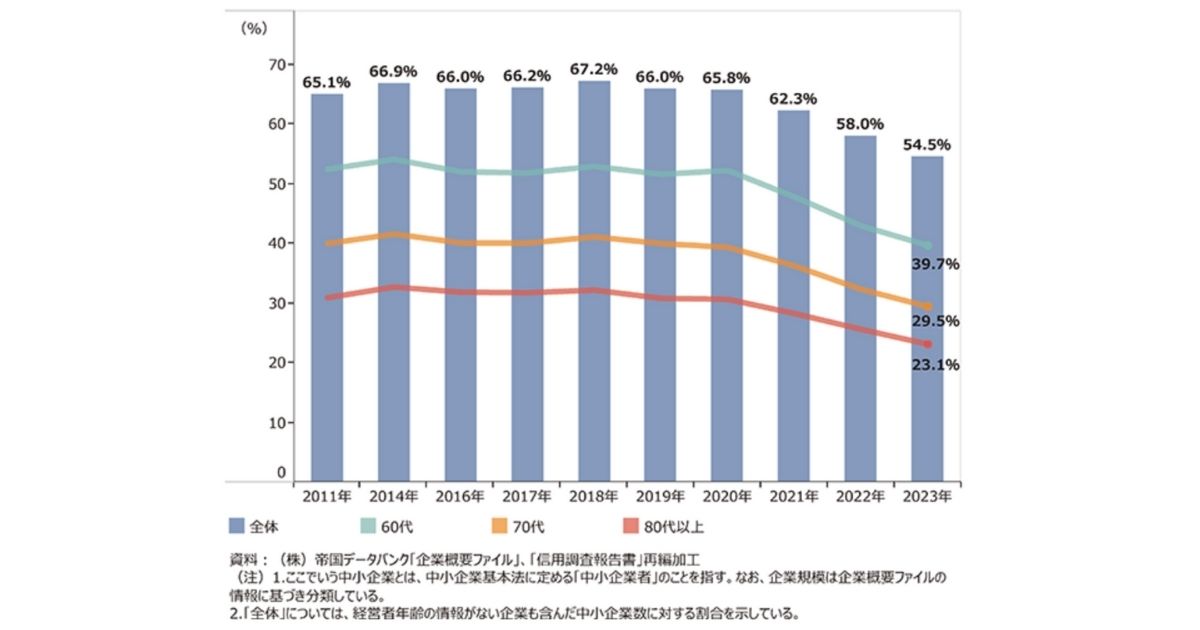

一方で、後継者がすでに決まっている企業は依然として少なく、中小企業庁の「2024年版 中小企業白書」によると、2023年時点の後継者不在率は54.5%です。

引用:中小企業庁|2024年版 中小企業白書 第6節 事業承継

このままでは事業の継続が難しくなり、地域の雇用や経済の縮小につながる恐れがあることから、政府は2024年度の税制改正において事業承継税制の特例承継計画の提出期限を2026年3月31日まで2年間延長し、あわせて要件の一部を緩和しました。

この改正は、制度を「時間切れ」で使えなくなる経営者を減らし、後継者への引き継ぎをより確実かつ計画的に進めるための環境を整えることを目的としています。

限られた経営資源を地域に残し、次の世代へとつなげていくための「最後の準備期間」として制度が延長されたと言えるでしょう。

事業承継税制の期限延長の経緯

事業承継税制の特例措置は、2018年度の税制改正で新たに創設されました。

それ以前は2009年に導入された旧制度である「一般措置」が適用されていましたが、要件が厳しく利用が進まなかったため、中小企業の実情に合わせた柔軟な仕組みとして「特例措置」が設けられたのです。

この特例制度は、2018年1月1日から2027年12月31日までの贈与・相続を対象にスタートしました。

その後、コロナ禍による経営環境の悪化や後継者探しの長期化を受けて、2024年度の税制改正で特例承継計画の提出期限が2026年3月31日まで延長されたという経緯があります。

参考:中小企業庁|法人版事業承継税制(特例措置)

参考:財務省| 税制改正の概要 令和5年度

事業承継税制は今後も延長の可能性がある?

2025年12月時点では、特例承継計画の提出期限が2026年3月31日まで延長と確定していますが、その先も延長されるかは未定です。

国は「後継者難の解消が見えない限り、制度の継続は検討対象」としていますが、制度の方向性は社会情勢や税制全体の見直しに左右されます。

また制度の運用実績や適用件数も影響するため、もし今後、後継者不足が改善されない場合は追加延長の可能性もありますが確約はできません。

したがって「将来また延長されるかも」と期待するより、現行制度のうちに準備を完了させるほうが確実と言えるでしょう。

まず確認すべき「特例承継計画」の準備とは

「特例承継計画」は、事業承継税制の特例を受けるための最初の関門にあたる書類です。

これを提出しなければ制度の対象にならないため、まず確認しておきたい大切な手続きと言えるでしょう。

計画書には、後継者の氏名や承継時期、どのように事業を引き継ぐのかという基本方針を明確に記載します。

作成にあたっては、商工会議所や金融機関などの認定支援機関の助言や指導を受けることが義務付けられているため、注意が必要です。

この計画は単なる書類作成ではなく、自社の未来像を描く「事業の設計図」のようなものなので、後継者にどのような形で託すのかを改めて見つめ直すよい機会にもなります。

焦らず、専門家と一緒に内容を確認しながら進めるのがおすすめです。

提出期限までの具体的なスケジュール

特例承継計画の提出期限までは、一見するとまだ時間があるかのように感じられますが、実際には準備から提出までに多くの手順があります。

早めに全体の流れを把握しておくことで、余裕をもって進めることができるでしょう。

【特例承継計画の主なスケジュールの流れ】

1.現状の整理

まずは、自社の株式評価・資産状況・後継者候補の確認など基本的な情報を整理します。

現状を明確にすることが、次のステップをスムーズに進める土台になるでしょう。

2.計画書の作成

認定支援機関のサポートを受けて相談を重ねながら、事業の引き継ぎ方法・時期・後継者の役割などを具体的にまとめていきます。

3.提出・認定

完成した計画書を都道府県に提出し、審査・認定を受けます。

書類の確認や修正に時間がかかる場合もあるため、期限ぎりぎりではなく余裕をもって動くのがおすすめです。

書類の作成や確認には想像以上の時間が必要になるため、できることから早めに進めておくことが大切です。

そうすることで内容の精度も高まり、専門家の意見を反映させる時間も確保できるため、安心して承継の本番を迎えられるでしょう。

特例承継計画の準備における注意点

特例承継計画の準備では、以下の3つの点に注意が必要です。

- 「今すぐ」の準備が必要

- 混雑や審査期間を考慮する必要がある

- 認定支援機関の指導・助言が義務付けられている

この3つはどれも「期限内に計画を提出できるかどうか」を左右する重要なポイントと言えるでしょう。

それぞれを詳しく解説します。

「今すぐ」の準備が必要

特例承継計画は、早めに動くほど完成度を高めやすくなる書類、と考えます。

というのも、作成には現状の整理・株式評価・後継者との面談・専門家との擦り合わせなど、複数の工程が関わるからです。

実際に手をつけてみると、必要な情報や資料が不足していることに気付く場合も多く、一度で仕上げるのは難しいと言えるでしょう。

そのため、早めに動き出すことで内容を見直す余裕や、修正の時間を確保できる点が大きなメリットになります。

混雑や審査期間を考慮する必要がある

提出先である都道府県の審査機関は、時期によって大変混み合う傾向があります。

特に、全国的に提出が増える年度末や制度期限の前後は、審査・認定までの期間が通常より長くなることが考えられるでしょう。

また、提出後には「形式審査・内容確認・修正依頼」といった工程が続き、書類の不備や追加資料の要請があれば、1〜2ヵ月ほど時間を要するケースも少なくありません。

こうした事態を見越し、早めに支援機関との打ち合わせを始めておくことで、精神的にも大きな安心につながるはずです。

認定支援機関の指導・助言が義務付けられている

先にも少し触れましたが、特例承継計画を提出する際は、商工会議所・金融機関・税理士などといった認定支援機関の指導や助言を受けることが義務付けられています。

この支援を受けずに独自で作成した場合、形式上の不備として受理されないため、注意が必要です。

認定支援機関は、事業承継税制に関する最新情報や提出時の実務を熟知しているため、単なる書類作成のサポートだけでなく、後継者教育や資産承継の段取りなど、経営の引き継ぎ全体を見据えたアドバイスが受けられるのが特徴です。

また、経営者が見落としやすいリスクや、金融機関・税務署との連携上の注意点も指摘してもらえるでしょう。

TORUTE株式会社でも、さまざまな専門家と連携してワンストップで進めることができますので、ぜひ一度ご相談ください。

承継実行に向けて重要になる経営判断とは

事業承継において本当に問われるのは、「何を残し・何を託すか」を見極める経営判断だと考えます。

株式や肩書を渡すことよりも、これまで築いてきた理念・信頼・人のつながりをどう守り、次の世代に渡すかという判断が、経営者としての大きな使命と言えるでしょう。

この判断を下すうえで、まず大切なのは「会社をどう残したいか」という軸を持つことです。

数字だけでなく、社員・取引先・地域に対して何を守りたいのかを明確にしておくと、どのような選択をしても迷いが少なくなります。

さらにそれが後継者の判断基準にもなり、会社の一体感を生み出すでしょう。

そしてもうひとつ大切なのは、「託す覚悟」を持つことです。

経営者にとって会社は、人生をかけて育ててきた家族のような存在と言えるのではないでしょうか。

だからこそ、「任せることへの不安」や「手を離すさみしさ」を感じるのは、自然なことだと思います。

けれども後継者が自分の力で考え、悩み、決断を重ねていく過程こそが本当の成長です。

信頼して任せるというのは責任を放棄することではなく、未来を信じ、次の世代に光を託すという経営者にしかできない最後の大きな判断なのだと考えます。

事業承継は、終わりではなく、新しい物語の始まりです。

後継者と同じ方向を見つめながら、未来へ橋をかけるような気持ちで進めていくことが何より大切ではないでしょうか。

事業承継税制の要件は?

事業承継税制を利用するには、いくつかの要件を満たす必要があります。

難しい制度に感じるかもしれませんが、ポイントを押さえればそれほど複雑ではありません。

主な要件は、次のとおりです。

【主な適用要件】

・対象となる資産

承継の対象は、中小企業の非上場株式や、個人事業の場合は事業用の土地・建物・機械設備などの資産です。

上場企業や投資目的の資産は対象外となります。

・後継者の条件

承継を受けるのは、先代経営者の親族または従業員である必要があります。

親子間の承継だけでなく、信頼できる社員が引き継ぐケースも対象です。

・事業を継続していく見込み

承継後も5年間、事業を続ける見込みがあることが条件です。

一時的な引き継ぎではなく、「会社を未来へ残す」という意思が求められます。

・雇用の維持

従業員数の8割程度を維持することを基本とする「雇用確保要件」も設けられています。

「これは人を守ることが、事業を守ることにつながる」という考えに基づいています。

これらの要件を満たしたうえで承継をおこなえば、贈与税や相続税の支払いが猶予され、最終的には免除される可能性もあります。

制度を正しく理解し、早めに専門家へ相談しておくのがおすすめです。

事業承継税制の要件やメリット・デメリットについては、以下の記事でもわかりやすく解説しています。

関連記事:事業承継税制の要件とは?特例措置と一般措置の違いやメリット・デメリットも解説

事業承継税制の要件は緩和されている?

事業承継税制の要件は、以前「従業員の8割を維持できなければ制度の対象外になる」という厳しい条件がありました。

しかし、2021年度の税制改正でこの雇用確保要件が大きく緩和されています。

2025年12月現在では、経営環境の変化や不測の事情などやむを得ない理由がある場合には、8割を下回ってもただちに承継計画が取り消されることはありません。

状況に応じて柔軟に判断されるようになり、より現実的に制度を利用できるようになったと言えるでしょう。

また、後継者が複数いる場合や、先代経営者の退任時期についても柔軟な扱いが認められています。

参考:国税庁|事業承継税制特集

この制度は、事業を守り、次の世代へつなぐための支援策です。

完璧を目指すよりもできる範囲で前に進めていく姿勢で、うまく活用していきましょう。

事業承継の税制優遇についてより理解を深めたい場合は、以下の記事もご覧ください。

関連記事:事業承継の税制優遇とは?制度の内容や期限・使えないケースについても徹底解説!

特例措置の適用期限後はどうなる?

もし、適用期限である2027年12月31日までに承継が完了しなかった場合、特例措置は利用できなくなります。

その際は、従来の制度である「一般措置」の対象となり、税の猶予割合が減るなど条件が厳しくなる点に注意が必要です。

今回の期限延長は永続的なものではなく、「今の経営者世代に最後のチャンスを与える期間」として設けられた猶予、であると考えておくとよいでしょう。

特例措置が受けられない場合の税負担は?

特例措置を受けられない状態で贈与や相続をおこなうと、税負担が大きくなる可能性があります。

例えば自社株の評価額が1億円の場合、他の相続財産・基礎控除額・法定相続人の数などの条件によっては、数千万円単位の相続税が発生するケースもあるでしょう。

一方、特例措置を活用すれば、要件を満たすことで税額の全額が猶予され、最終的に免除されることもあります。

制度を使うかどうかで、資金繰りや会社の将来に大きな違いが生まれるため、早めに信頼できる専門家に相談するのがよいでしょう。

参考:国税庁|相続税の税率

事業承継税制のサポートは「TORUTE株式会社」へ

事業承継は税金だけでなく、人・資産・信頼関係といった多くの要素が関わる、非常に繊細な取り組みであると考えます。

「誰に・どのように引き継ぐか」の判断を誤ると、思いがけない税負担や社内トラブルを招く可能性もあるでしょう。

TORUTE株式会社では、こうした不安を少しでも和らげるために、中小企業向けの事業承継支援や特例承継計画書の作成サポートなどもおこなっています。

他の分野の専門家とも連携し、法務・税務・経営の視点から最適な承継スケジュールを一緒に組み立てていくことが可能です。

今回の制度延長はいつまでも続くものではないので、この「猶予の期間」をどう活用するかで、会社の未来が大きく変わると考えます。

早めの一歩を踏み出すためにも、まずは無料相談からお気軽にご相談ください。

あなたの会社の状況に寄り添い、最適な承継の形を一緒に考えてまいります。

\事業承継マニュアル無料プレゼント!/

まとめ

事業承継税制の特例措置は、特例承継計画の提出期限が2026年3月31日まで延長されています。

すでに期限は迫っていますので、早めに準備を始めないと、制度を利用できなくなるおそれがあります。

延長は無期限ではなく、今の経営者世代に与えられた限られた機会と考えて、信頼できる専門家と相談しながら計画を固め、一つひとつの工程を早めに進めておくと安心です。

「今ならまだ間に合う」というこの期間を、次の世代へ確実にバトンを渡すための準備期間として活用していきましょう。

まずはお気軽にご連絡ください

受付時間/AM8:30~PM5:30(土日・祝休)

コラム一覧に戻る

コラム一覧に戻る

事務所概要

熊本

熊本市東区桜木3-1-30 ヴィラSAWADA NO.6 102号室

福岡

福岡県福岡市中央区天神2丁目2番12号T&Jビルディング7F

コラム一覧

- 2026年3月25日事業承継計画とは?必要性や計画書の具体的な作り方・いつから始めるべきかも解説!

- 2026年3月25日事業承継の中小企業の課題は?進まない理由や具体例・経営者が取るべき解決策も紹介!

- 2026年3月18日事業譲渡で従業員はどうなる?説明や通知のタイミング・退職金・必要書類についても徹底解説!

- 2026年3月18日事業承継ガイドラインとは?中小企業・個人事業主がやるべき対応や手順をわかりやすく解説!

- 2026年3月11日事業承継のマッチング支援とは?かかる費用や選び方・メリットとデメリットも解説!

- 2026年3月11日事業承継のよくある失敗事例13選!トラブル理由や落とし穴を回避するためのポイントも解説!

- 2026年3月4日事業承継対策の方法は?重要性や優先順位・つまずきやすい3つのポイントも解説!

- 2026年3月4日事業承継での弁護士の役割は?依頼するメリットや費用・他の専門家との違いも解説!

- 2026年2月25日後継者不足の原因や問題点とは?具体例や解決のために整理すべきポイントも解説!

- 2026年2月25日親の会社を継ぐメリット・デメリットは?継ぐタイミングや手続き・迷ったときの判断基準も紹介!

- 2026年2月18日後継者不足の業界15選!今後危ないと言われる業種や職業・解決のポイントも紹介!

- 2026年2月18日後継者不足の解決策・12選を紹介!業種別の問題や成功するためのポイントも解説!

- 2026年2月11日後継者不足の農業家ができる対策は?担い手減少の現状や原因・解決の手順を徹底解説!

- 2026年2月11日事業承継のリスクとは?具体例や放置するデメリット・回避して成功させるポイントも解説!

- 2026年2月4日事業承継の悩み13選!後継者が抱えやすい不安や問題の解決策も徹底解説

- 2026年2月4日事業承継の注意点や起きやすい問題を解説!事前準備や相談すべき相手もご紹介

- 2026年1月28日長崎県での事業承継をお考えの方!支援制度や成功のポイント・M&Aの注意点も解説!

- 2026年1月28日佐賀県での事業承継にお悩みの方!支援メニューや奨励金・相談窓口とその費用も解説!

- 2026年1月21日大分県で事業承継をお考えの中小企業は必見!進め方や支援メニュー・相談先をまとめて紹介!

- 2026年1月21日九州地方で事業承継を成功させるには?7県の特徴や支援制度・広がるM&Aの動きも解説!

- 2026年1月14日熊本で事業承継をお考えの方!支援制度や補助金・相談先と進め方までを専門家がわかりやすく解説!

- 2026年1月14日事業承継特別保証制度とは?メリット・デメリットや要件・申請方法もまとめて紹介!

- 2026年1月7日事業承継で専門家が必要な理由は?選び方やタイミング・補助金は使えるのかも解説!

- 2026年1月7日事業承継の株式譲渡の方法は?メリットや手続き方法・税金の特例制度についても解説!

- 2025年12月31日事業承継の株価対策とは?3つの評価方式や自社株の引き下げ対策をまとめて解説!

- 2025年12月31日承継会社とは?分割会社との違いや手続き方法・メリットとデメリットもわかりやすく解説!

- 2025年12月24日事業承継補助金の対象経費は?枠組みごとのルールや金額・認められない例も紹介!

- 2025年12月24日事業承継税制の延長はいつまで?提出期限のスケジュールや緩和要件についても解説!

- 2025年12月17日事業承継補助金は親子間でも対象?要件や申請方法・利用するときの難易度も解説!

- 2025年12月17日事業承継の手順は?引き継ぐ3つの要素や必要書類・受けられるサポートもまとめて紹介!

- 2025年12月10日事業承継と相続との違いは?税制の対象や手続き方法・起こりやすいリスクも紹介!

- 2025年12月10日事業承継の税制優遇とは?制度の内容や期限・使えないケースについても徹底解説!

- 2025年11月27日事業承継の費用の相場はどれくらい?税金対策や補助金・誰が負担するのかも解説!

- 2025年11月27日事業承継と会社売却の違いは?メリット・デメリットや従業員はどうなるのかも徹底解説!

- 2025年11月27日事業承継後のトラブルで起こりやすい事例は?原因や対応策・成功例までまとめて紹介!

- 2025年11月27日事業承継の相談先10選を紹介!相談費用は無料なのか・選び方のポイントも解説!

- 2025年11月26日事業承継の企業価値とは?算出方法や3つのアプローチ・高値がつくケースも解説!

- 2025年11月26日事業承継の後継者不足の原因は?担い手がいない理由や解決策・成功例まで紹介!

- 2025年11月26日中小企業の事業承継問題とは?課題や問題点・具体例についてもわかりやすく紹介!

- 2025年11月25日事業承継の後継者不在の現状は?年代・業界別の問題や原因・解決策もまとめて解説!

- 2025年11月25日事業承継の補助金や助成金は?2025年度はいくらもらえるのか・対象経費も解説!

- 2025年11月25日事業承継の手続きで法人の場合の流れは?必要書類や税金などの費用・補助金もまとめて解説!

- 2025年11月24日事業承継に使える補助金は?2025年度のスケジュールや申請方法・対象経費なども解説!

- 2025年11月24日事業承継でやるべきことリストを紹介!必要な知識や書類・課題についても解説!

- 2025年11月24日事業承継ファンドとは?活用が有効なケースやメリット・デメリットも紹介!

- 2025年11月23日事業承継税制の要件とは?特例措置と一般措置の違いやメリット・デメリットも解説

- 2025年11月23日事業承継とM&Aの違いは?メリットとデメリットや選び方のポイント・課題も徹底解説!

- 2025年11月23日事業承継とは?基本的な考え方や支援制度・手順までをわかりやすく徹底解説!

- 2025年3月7日企業価値を高める5つの方法|メリットや評価方法なども解説

- 2024年11月1日事業承継と廃業はどちらを選ぶべき?それぞれのメリット・デメリットなど

- 2024年10月25日経営承継円滑化法とは?事業承継で活用できる支援制度をわかりやすく解説

- 2024年6月14日農業を事業承継するには?方法や成功に導くためのポイントを解説

- 2024年5月2日相続対策としての事業承継|事業承継税制などの相続税対策も解説

タグ