事業承継の税制優遇は、後継者が株式や事業用の資産を引き継ぐ際に発生する相続税や贈与税の負担を、一定の条件のもとで軽減できる制度です。

長年会社を守ってきた経営者にとって、「税金の重さ」は避けて通れない大きな悩みと言えるでしょう。

準備が後回しになると思わぬ資金繰りの負担につながるおそれもあるため、事業承継の税制優遇を正しく理解し、状況に合った方法を選ぶことが大切です。

本記事では、まず事業承継にかかる税金の基本を整理し、そのうえで法人版・個人版それぞれの制度内容・期限・利用できない場合の注意点までをわかりやすくお伝えします。

「何から始めればよいか」が自然と見えてくるはずですので、ぜひ参考にしてください。

目次

この記事を監修した弁護士

西田 幸広 法律事務所Si-Law代表

弁護士・法律事務所Si-Law/(株)TORUTE代表・西田幸広 熊本県を中心に企業顧問70社、月間取扱160件以上(2025年8月時点)。登録3,600社・20超業種を支援し、M&A・事業承継を強みとする。弁護士・司法書士・社労士・土地家屋調査士の資格保有。YouTubeやメルマガで実務解説・監修/寄稿多数。LINE登録特典で「事業承継まるわかりマニュアル」提供。

事業承継にかかる税金は?

事業承継では会社の株式や事業用の資産を次の世代へ引き継ぐ際に、生前の承継であれば「贈与税」、経営者の逝去後の承継であれば「相続税」が課されます。

いずれの税金も「累進課税」の仕組みを採っており、財産の評価額が大きいほど税率が高くなる点が特徴です。

中小企業の自社株は、会社の純資産価値や利益水準をもとに評価されるため、黒字が続く会社ほど株価が高く算定されやすくなります。

その結果、後継者が取得する株式の評価額が上がり、税負担も比例して大きくなる傾向があると言えるでしょう。

実際には「税金を払うために株を売却せざるを得ない」というケースもあり、承継をスムーズに進めるためには、こうした贈与税・相続税の基本構造を理解することが欠かせません。

まずは、それぞれの税の仕組みと税率の考え方を見ていきましょう。

贈与税の仕組みと税率

贈与税は、個人が他の個人から財産を無償で受け取ったときに課される税金です。

2025年12月時点では、1月1日〜12月31日の1年間に受け取った金額のうち、110万円を超える部分が課税対象となります。

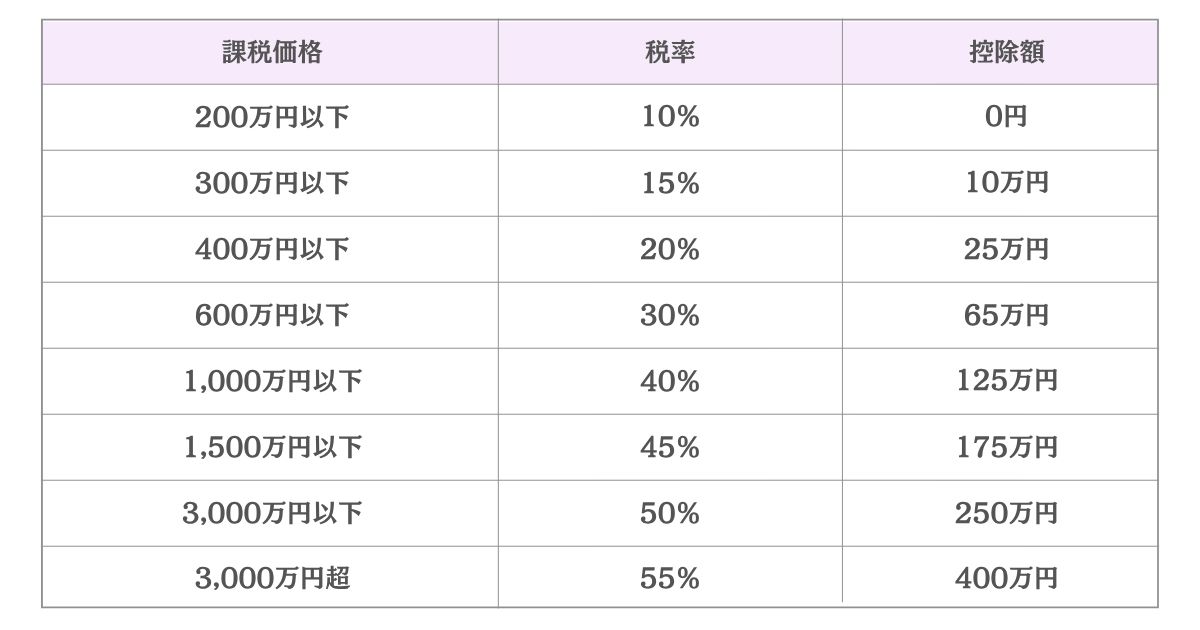

税率は受け取った金額に応じて変わる累進課税で、10%から最大55%までの段階で区分されており、「一般税率(一般贈与)」と「特例税率(特例贈与)」の2種類があります。

一般税率は、親族以外や遠い親族からの贈与に適用されます。

※一般税率(一般贈与)の場合

参考:国税庁|贈与税の計算と税率(暦年課税)

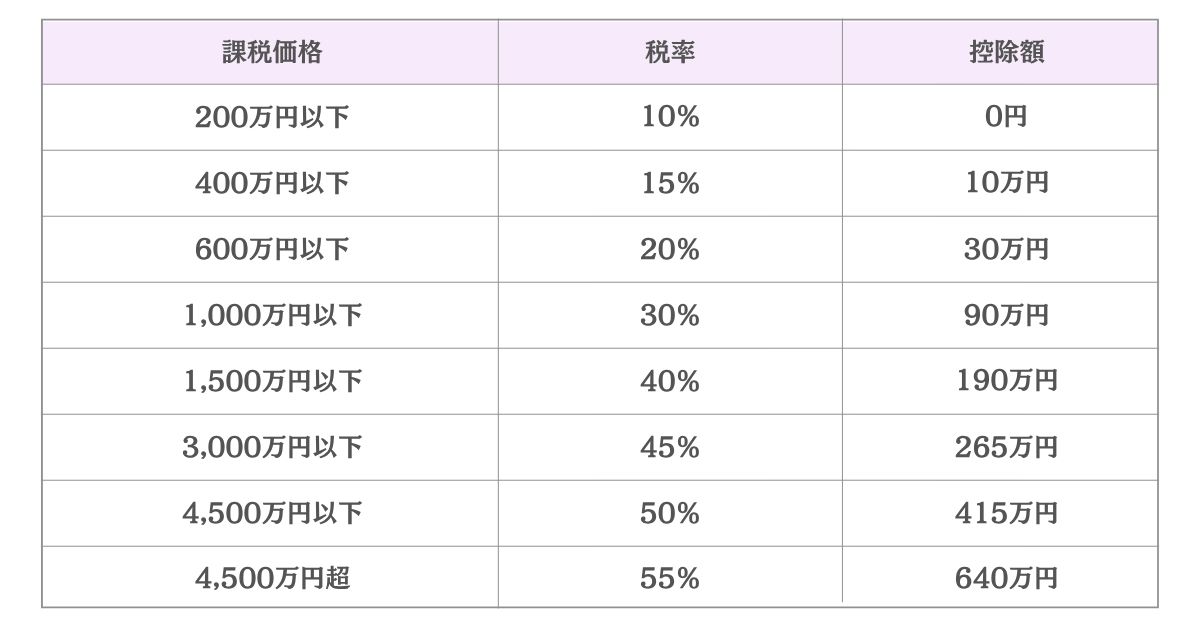

特例税率は、親や祖父母など直系尊属から子や孫への贈与に適用されるもので、一般税率よりも税負担が軽く設定されています。

※特例税率(特例贈与)の場合

参考:国税庁|贈与税の計算と税率(暦年課税)

例えば1,000万円の贈与を受けた場合、特例税率を適用すれば一般税率よりも数十万円単位で税額が抑えられることもあるでしょう。

このため、生前贈与で自社株を後継者に引き継ぐ場合には、特例税率を前提にした贈与設計を検討しておくのがおすすめです。

特に株価評価額が高い会社ほど税負担が大きくなるため、事業承継税制の特例措置と組み合わせて活用すると、贈与税の負担を大幅に軽減しながら、スムーズに事業を引き継ぐことが可能と言えます。

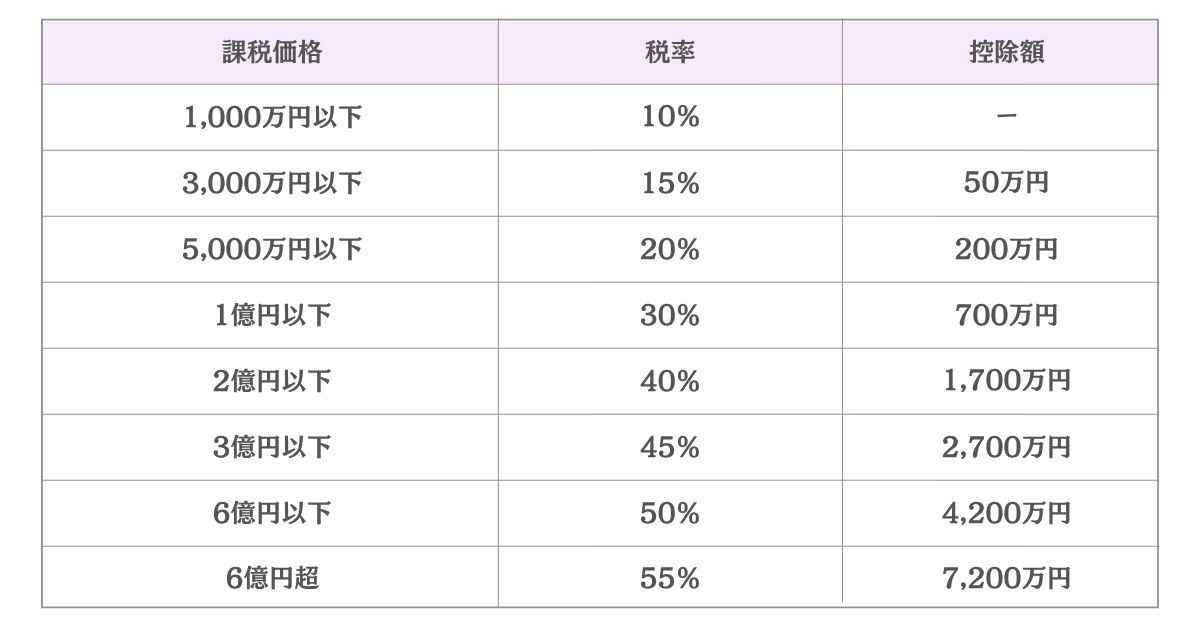

相続税の仕組みと税率

相続税は、亡くなった方の財産を相続した際に、その価値に応じて課される税金です。

課税の基準には「基礎控除額」があり、計算式は以下のようになります。

| 3,000万円+600万円×法定相続人の数 |

この金額を超える部分に対して、10%〜55%の税率が段階的に適用されます。

参考:国税庁|相続税の税率

中小企業の経営者の場合、自社株の評価額が高いと相続財産全体の大半を占めることがあり、思った以上に税額が膨らむことがあるでしょう。

相続の開始があったことを知った日の翌日から10ヵ月以内に申告・納税を済ませる必要があるため、評価額の試算や資金準備を早めに進めておくと安心です。

また、遺産分割の方法によっても税額は変わるため、株式の分け方や議決権の整理もあわせて検討しておきましょう。

事業承継の税制優遇とは

「事業承継の税制優遇」とは、会社を後継者へ引き継ぐときに発生する相続税や贈与税の負担を軽くするための仕組みです。

中小企業では、経営者の財産の多くが自社株や事業用の不動産に集中しているため、承継の際に多額の税金が課されることがあります。

その結果、後継者が納税のために株を手放したり、会社の資金繰りに支障が出たりするケースも少なくないと言えるでしょう。

こうした事態を防ぎ、地域の雇用や技術を次世代へ引き継ぐことを目的に設けられたのが、国による税制優遇制度です。

制度では、一定の要件を満たすことで、相続税や贈与税の納税を猶予または免除できる仕組みが整えられています。

そしてこの税制優遇の中核をなすのが、「事業承継税制」です。

法人の場合に適用される「法人版」と個人事業者を対象とした「個人版」に分けられ、さらに法人版には一般措置と特例措置という2つの制度が設けられています。

それぞれの内容や適用範囲には違いがあるためあとから解説しますが、まずは制度の背景や目的を理解しておくことが大切になるでしょう。

事業承継税制の導入の背景

中小企業では、後継者不足と経営者の高齢化が同時に進み、地域の雇用や技術の継承が途切れるおそれが指摘されてきました。

このままでは、長年続いてきた会社の技術や仕事が次の世代に引き継がれず、地域の経済にも影響が出かねません。

こうした状況を改善するため、国は2008年から経営承継円滑化法や税制の見直しを進め、

2018年度の改正で「事業承継税制の特例措置」を導入し、10年間の限定制度として大きく拡充されています。

特例措置では以下のような条件が加わり、より使いやすい仕組みになったと言えるでしょう。

- 全株式を対象にできる

- 税金の支払いを100%猶予できる

- 最大3名まで後継者を指定できる

さらに雇用の維持についても、経営状況に応じて柔軟に扱われるようになっています。

こうした背景を理解しておくと、事業承継税制は単なる「節税対策」ではなく会社と地域を守るための支えとなる制度として、より前向きに活用できるのではないでしょうか。

法人版事業承継税制とは

法人版の事業承継税制は、非上場会社の株式を贈与や相続によって後継者へ引き継ぐ際に、税金の支払いを一時的に猶予し、一定の条件を満たすと免除まで認められる制度です。

特例措置を活用したい場合は、2026年3月31日までに「特例承継計画」を提出できるよう準備を進めておくとよいでしょう。

そのうえで、実際の承継は 2027年12月31日までに完了しておく必要があります。

この期間を過ぎると特例措置は使えず、一般措置の対象となるため、対象となる株数や猶予される税額の範囲が狭くなる点に注意が必要です。

また、2025年度(令和7年度)税制改正により、2025年1月1日以後の贈与から、後継者の「役員就任要件」が緩和されました。

これまでは「3年以上役員であること」が必要でしたが、今後は「贈与の直前に役員であればよい」とされ、承継の行程をより柔軟に進められるようになっています。

一方で、制度の期限自体は延長されていないため、提出や手続きの時期を逃さないよう、早めに準備を進めておくと安心でしょう。

法人版事業承継税制の適用要件

法人版の事業承継税制を活用するときは、次の4つの条件を押さえておくことが大切です。

- 1.会社が非上場の中小企業であり、資産管理会社(資産の保有や運用を主な事業とする会社)などに当てはまらないこと

- 2.先代経営者が筆頭株主(最も多くの株式を保有する株主)であったこと

- 3.後継者が代表権を持つこと

- 4.経営承継円滑化法の認定や申告・担保の提供・継続的な報告をおこなうこと

特例措置を活用する場合は、「特例承継計画」を期限内に提出することが何より重要と言えるでしょう。

期限を過ぎてしまうと特例を受けられないため、早めにスケジュールを確認し、専門家と連携しながら進めていくと安心です。

個人版事業承継税制とは

個人版の事業承継税制は、個人事業主の方を対象にした制度です。

事業を引き継ぐ際に発生する贈与税や相続税の負担を一時的に猶予し、一定の条件を満たすと免除が認められる仕組みになっています。

法人版との大きな違いは、株式を承継する法人とは異なり、事業用資産を基準に制度の対象を判断する点と言えるでしょう。

そのため、承継後も事業を継続できる体制を整えておくことが欠かせません。

また、手続きの際には都道府県知事による「経営承継円滑化法の認定」を受ける必要があります。

申請書類の内容や審査の流れは、法人版と比べてやや複雑な部分もあるため、専門家と相談しながら進めておくと安心です。

個人版事業承継税制の対象資産

個人版の事業承継税制の対象となるのは、実際に事業で使っている資産です。

主な例としては、事業用の土地や建物・機械や器具備品といった設備・営業権・販売に回る棚卸資産などが挙げられます。

これらの資産は一つひとつについて、評価や用途の確認、事業を続ける体制が整っているかどうかを見られることになります。

そのため、日頃から帳簿・契約書・許認可関係の書類を整理しておくと、手続きをスムーズに進めやすいでしょう。

また、個人事業から法人化へ移行しながら承継を進めるケースもあります。

その際は、税務面だけでなく、法務や労務の観点も合わせて検討しておくことが大切です。

一般措置と特例措置の違いは?

次に、一般措置と特例措置の制度上の違いを整理しておきましょう。

まず一般措置は、安定的に利用できる基本制度です。

対象となる株式は発行済み株式の最大3分の2までで、相続時に猶予される税額は80%が基準となります。

承継の対象を絞り込み、堅実に進めたい場合に適した制度と言えるでしょう。

一方の特例措置は、より幅広い承継を想定した拡充制度です。

すべての株式が対象となり納税猶予の割合は100%、さらに最大3名まで後継者を指定できるなど、柔軟な承継設計が可能です。

ただし特例措置を選ぶ場合は、事前の計画作成や認定手続きが必要となるため、制度の仕組みを正確に理解して進めることが大切です。

一般措置と特例措置の期限はいつまで?

一般措置と特例措置では、利用できる期間が大きく異なります。

まず、一般措置には期限が設けられておらず、今後も継続して利用できる恒久的な制度です。

一方で、特例措置は時限的な制度として定められており、以下のようになっています。

- 特例承継計画の提出期限:2026年3月31日まで

- 実際に贈与や相続をおこなう期限:2027年12月31日まで

この期限を過ぎると特例措置は適用できず、一般措置の枠での承継となります。

時間に追われて慌ただしく進めると書類の不備や提出漏れの原因にもなりかねないため、余裕をもって、まず手続きの全体像を早めに把握しておくことが大切になるでしょう。

流れとしては、最初に特例承継計画を提出して認定を受け、そのあとで贈与や相続を実行します。

続いて、税務署への申告と担保の準備をおこない、承継後は毎年の報告を続けていくという手順です。

それぞれの手続きにも期限があるうえ、順番を間違えると制度の適用を受けられなくなる可能性もあります。

特例措置の期限延長の可能性は?

2025年12月の時点で、特例措置の延長は正式に決まっていません。

経済産業省や財務省の資料にも、適用期限は2027年12月末までと明確に記されています。

一方で2025年度(令和7年度)の改正では、後継者の役員就任要件(贈与)が見直され、先にもご紹介したように「贈与の直前に役員であればよい」という形に緩和されました。

これにより、制度の期限自体は変わらないものの、承継の手続きが進めやすくなっています。

したがって、延長を期待して待つよりも、現行の期限内で計画的に進めておくほうが安心と言えるでしょう。

以下の記事でも、事業承継税制の要件について詳しく解説しています。

メリット・デメリットもまとめていますので、参考にしてください。

関連記事:事業承継税制の要件とは?特例措置と一般措置の違いやメリット・デメリットも解説

事業承継税制の免除対象贈与とは

「事業承継税制の免除対象贈与」という言葉は、正式な制度名ではありませんが、一般的には「事業承継税制において一定の条件を満たした結果、猶予されていた贈与税・相続税が免除されるケース」を指して使われると考えます。

この仕組みは、事業を途切れさせることなく次の世代へ引き継ぎ、地域の雇用や経済活動を守るために設けられた重要な支援策です。

言い換えれば、「しっかりと事業を継続した経営者へのご褒美」のような位置づけと言えるでしょう。

ただし免除は自動的に適用されるものではなく、贈与や相続のあとも継続届出の提出や確認手続きなどを怠らず、要件を満たし続けることが前提となります。

もし途中で条件を満たせなくなった場合や報告を忘れた場合には、猶予が取り消され、猶予されていた税額に利子税を加えて納めなければならないこともあります。

ではどのような贈与が免除の対象となるかを、次にご紹介します。

贈与税が免除される主なケース

贈与税が免除される主なケースには、いくつか代表的な例があります。

まず一つ目は、後継者が亡くなった場合です。

このときは、猶予されていた贈与税の納付が免除されます。

二つ目は、贈与によって納税猶予を受け、そのあとに先代が亡くなったことで相続税の猶予に切り替わり、最終的にすべての要件を満たした場合です。

上記の流れを経て、最終的に税の免除に至ることがあります。

三つ目は、災害などにより雇用の維持や事業継続が難しくなった場合です。

その際には、所定の手続きや確認をおこなうことで、猶予の継続や免除が認められることがあります。

先ほども述べたとおり、これらはいずれも自動的に免除されるものではなく、手続きをきちんと踏む必要があります。

また法律や通達の内容、提出書類の形式などは改正されることもあるため、しっかりと確認したうえで、早めに必要な書類を準備しておくようにしましょう。

事業承継税制が使えないケースはある?

事業承継税制は、中小企業の円滑な事業引き継ぎを支える有効な制度ですが、すべての企業や経営者が利用できるわけではありません。

一定の要件を満たしていない場合や手続きに不備がある場合には、制度の適用が認められなかったり、あとから取り消されてしまうおそれがあります。

次の3つが、その主なケースと言えるでしょう。

- 会社や事業が要件を満たさない場合

- 後継者が要件を満たさない場合

- 手続きや計画に不備がある場合

それぞれのケースについて、詳しく解説します。

会社や事業が要件を満たさない場合

まずは、会社や事業が要件を満たさない場合です。

上場企業や資産管理会社、または主な収益が不動産賃貸などの資産運用に偏っている会社は、原則として事業承継税制の対象には含まれません。

ただし、判断は「事業の実態」や「売上の構成」によって分かれることがあります。

そのため、会社の仕組みやお金の流れを一度整理し、「どの事業で収益を上げているのか」を確認しておくのがよいでしょう。

また個人事業の場合も、対象外の資産が混ざっていたり、用途が変わっていたりするケースが見受けられます。

特に、持っている土地や設備の使い方が許可の内容と合っているかを、第三者の目でも一度確かめておくのがおすすめです。

後継者が要件を満たさない場合

次に、後継者が要件を満たさない場合について解説します。

贈与に関しては、2025年度(令和7年度)の改正により、「贈与の直前に役員であれば要件を満たす」という形に緩和されました。

ただし、代表権の承継や筆頭株主であることなど、制度の根幹となる条件は変わりません。

名義だけの就任や、議決権の割合が不足している状態では、要件を満たさないおそれがあります。

役員就任の議事録・登記の手続き・株主総会の日程などは、実際の承継日から逆算して準備しておくようにしましょう。

小さな行き違いが制度の適用に影響することもあるため、手続きは一つひとつ丁寧に確認しておくことが大切です。

手続きや計画に不備がある場合

事業承継税制の手続きは、ひとつでも抜けてしまうと適用が打ち切られるおそれがあります。

特例承継計画の未提出・都道府県への認定申請の遅れ・担保の不備・継続届出の失念などは、よくある注意点です。

特に相続の場合は、原則10ヵ月という申告期限を延ばすことができません。

遺産分割の話し合い・議決権の調整・遺留分への配慮なども同時に進める必要があり、手続きは複雑になりやすいでしょう。

贈与での承継を選ぶ場合も、贈与税の申告期限である翌年3月15日の期限に向けて、贈与契約・株式評価・議事録の作成・登記・担保の準備などを早めに進めておくと安心です。

事業承継税制の特例承継計画とは?

事業承継税制の特例承継計画とは、「いつ・誰に・どのように事業を引き継ぐか」を明確に示した計画書のことです。

この書類には、税理士や金融機関などといった認定経営革新等支援機関の意見書を添えて、都道府県へ提出する必要があります。

提出の期限は2026年3月31日まで、実際に贈与や相続をおこなう期限は2027年12月31日までと定められています。

この計画書の内容は、認定の通過率にも大きく関わる重要な要素となるため、社内での役割分担・今後の投資・雇用の方針・株主構成の見通しなどを、数字と文章でひとつの流れにまとめておくとよいでしょう。

その際には、税務・法務・金融の視点をしっかり取り入れることも欠かせません。

単なる形式的な書類にせず、実現可能で具体的な計画として仕上げることが、承継成功への近道と考えます。

ここまでで事業承継税制について詳しくご紹介しましたが、事業承継には他にも多くの手続きが必要です。

以下の記事では、事業承継の手続きにおける法人の場合の流れも解説していますので、参考にしてください。

関連記事:事業承継の手続きで法人の場合の流れは?必要書類や税金などの費用・補助金もまとめて解説!

事業承継税制の手続きは「TORUTE株式会社」へご相談を

事業承継税制は、後継者や会社を守るための大切な仕組みです。

ですが一方で、期限の管理・認定申請・担保の手続き・年次報告など、実際の運用には多くの確認や準備が求められます。

経営体制の変更や組織再編の内容によっては、納税猶予が取り消される場合もあるため、制度の理解と慎重な対応が欠かせないでしょう。

そのためには、準備・実行・継続の流れを見通し、無理のない計画を立てて進めていくことが大切になります。

TORUTE株式会社では、さまざまな専門家とも連携し、それぞれの企業に合わせた承継スキームの検討から書類作成・登記・申告までを丁寧にサポートさせていただいております。

まずは、現状を整理し、いつまでに何をすべきかを明確にするところから始めてみましょう。

「事業承継に役立つ無料マニュアル【完全版】」もプレゼントしておりますので、ご活用いただけますと幸いです。

経営者の皆さまが安心して次の世代へ事業を託せるよう、私たちは実務面からしっかりとお手伝いいたします。

\事業承継マニュアル無料プレゼント!/

まとめ

事業承継の税制優遇は、相続税や贈与税の負担を和らげ、会社を次の世代へ安心して託すための大切な仕組みです。

後継者が安心して経営を引き継げるようにすることで、これまで築いてきた理念や雇用、地域への貢献を未来へつなぐことができるでしょう。

一方で、制度の活用には期限や手続きがあり、慎重な準備が欠かせないため、今できることから一歩ずつ進めていくことが大切です。

事業承継は、単に「会社を渡す」という作業ではなく、次の世代に希望を託す大切なバトンパスだと考えます。

経営者としての想いをしっかりと形にするために、信頼できる専門家とともに、未来へ続く道を描いていきましょう。

まずはお気軽にご連絡ください

受付時間/AM8:30~PM5:30(土日・祝休)

コラム一覧に戻る

コラム一覧に戻る

事務所概要

熊本

熊本市東区桜木3-1-30 ヴィラSAWADA NO.6 102号室

福岡

福岡県福岡市中央区天神2丁目2番12号T&Jビルディング7F

コラム一覧

- 2026年3月18日事業譲渡で従業員はどうなる?説明や通知のタイミング・退職金・必要書類についても徹底解説!

- 2026年3月18日事業承継ガイドラインとは?中小企業・個人事業主がやるべき対応や手順をわかりやすく解説!

- 2026年3月11日事業承継のマッチング支援とは?かかる費用や選び方・メリットとデメリットも解説!

- 2026年3月11日事業承継のよくある失敗事例13選!トラブル理由や落とし穴を回避するためのポイントも解説!

- 2026年3月4日事業承継対策の方法は?重要性や優先順位・つまずきやすい3つのポイントも解説!

- 2026年3月4日事業承継での弁護士の役割は?依頼するメリットや費用・他の専門家との違いも解説!

- 2026年2月25日後継者不足の原因や問題点とは?具体例や解決のために整理すべきポイントも解説!

- 2026年2月25日親の会社を継ぐメリット・デメリットは?継ぐタイミングや手続き・迷ったときの判断基準も紹介!

- 2026年2月18日後継者不足の業界15選!今後危ないと言われる業種や職業・解決のポイントも紹介!

- 2026年2月18日後継者不足の解決策・12選を紹介!業種別の問題や成功するためのポイントも解説!

- 2026年2月11日後継者不足の農業家ができる対策は?担い手減少の現状や原因・解決の手順を徹底解説!

- 2026年2月11日事業承継のリスクとは?具体例や放置するデメリット・回避して成功させるポイントも解説!

- 2026年2月4日事業承継の悩み13選!後継者が抱えやすい不安や問題の解決策も徹底解説

- 2026年2月4日事業承継の注意点や起きやすい問題を解説!事前準備や相談すべき相手もご紹介

- 2026年1月28日長崎県での事業承継をお考えの方!支援制度や成功のポイント・M&Aの注意点も解説!

- 2026年1月28日佐賀県での事業承継にお悩みの方!支援メニューや奨励金・相談窓口とその費用も解説!

- 2026年1月21日大分県で事業承継をお考えの中小企業は必見!進め方や支援メニュー・相談先をまとめて紹介!

- 2026年1月21日九州地方で事業承継を成功させるには?7県の特徴や支援制度・広がるM&Aの動きも解説!

- 2026年1月14日熊本で事業承継をお考えの方!支援制度や補助金・相談先と進め方までを専門家がわかりやすく解説!

- 2026年1月14日事業承継特別保証制度とは?メリット・デメリットや要件・申請方法もまとめて紹介!

- 2026年1月7日事業承継で専門家が必要な理由は?選び方やタイミング・補助金は使えるのかも解説!

- 2026年1月7日事業承継の株式譲渡の方法は?メリットや手続き方法・税金の特例制度についても解説!

- 2025年12月31日事業承継の株価対策とは?3つの評価方式や自社株の引き下げ対策をまとめて解説!

- 2025年12月31日承継会社とは?分割会社との違いや手続き方法・メリットとデメリットもわかりやすく解説!

- 2025年12月24日事業承継補助金の対象経費は?枠組みごとのルールや金額・認められない例も紹介!

- 2025年12月24日事業承継税制の延長はいつまで?提出期限のスケジュールや緩和要件についても解説!

- 2025年12月17日事業承継補助金は親子間でも対象?要件や申請方法・利用するときの難易度も解説!

- 2025年12月17日事業承継の手順は?引き継ぐ3つの要素や必要書類・受けられるサポートもまとめて紹介!

- 2025年12月10日事業承継と相続との違いは?税制の対象や手続き方法・起こりやすいリスクも紹介!

- 2025年12月10日事業承継の税制優遇とは?制度の内容や期限・使えないケースについても徹底解説!

- 2025年11月27日事業承継の費用の相場はどれくらい?税金対策や補助金・誰が負担するのかも解説!

- 2025年11月27日事業承継と会社売却の違いは?メリット・デメリットや従業員はどうなるのかも徹底解説!

- 2025年11月27日事業承継後のトラブルで起こりやすい事例は?原因や対応策・成功例までまとめて紹介!

- 2025年11月27日事業承継の相談先10選を紹介!相談費用は無料なのか・選び方のポイントも解説!

- 2025年11月26日事業承継の企業価値とは?算出方法や3つのアプローチ・高値がつくケースも解説!

- 2025年11月26日事業承継の後継者不足の原因は?担い手がいない理由や解決策・成功例まで紹介!

- 2025年11月26日中小企業の事業承継問題とは?課題や問題点・具体例についてもわかりやすく紹介!

- 2025年11月25日事業承継の後継者不在の現状は?年代・業界別の問題や原因・解決策もまとめて解説!

- 2025年11月25日事業承継の補助金や助成金は?2025年度はいくらもらえるのか・対象経費も解説!

- 2025年11月25日事業承継の手続きで法人の場合の流れは?必要書類や税金などの費用・補助金もまとめて解説!

- 2025年11月24日事業承継に使える補助金は?2025年度のスケジュールや申請方法・対象経費なども解説!

- 2025年11月24日事業承継でやるべきことリストを紹介!必要な知識や書類・課題についても解説!

- 2025年11月24日事業承継ファンドとは?活用が有効なケースやメリット・デメリットも紹介!

- 2025年11月23日事業承継税制の要件とは?特例措置と一般措置の違いやメリット・デメリットも解説

- 2025年11月23日事業承継とM&Aの違いは?メリットとデメリットや選び方のポイント・課題も徹底解説!

- 2025年11月23日事業承継とは?基本的な考え方や支援制度・手順までをわかりやすく徹底解説!

- 2025年3月7日企業価値を高める5つの方法|メリットや評価方法なども解説

- 2024年11月1日事業承継と廃業はどちらを選ぶべき?それぞれのメリット・デメリットなど

- 2024年10月25日経営承継円滑化法とは?事業承継で活用できる支援制度をわかりやすく解説

- 2024年6月14日農業を事業承継するには?方法や成功に導くためのポイントを解説

- 2024年5月2日相続対策としての事業承継|事業承継税制などの相続税対策も解説

タグ