事業承継でやるべきことは?準備リスト・手順・必要書類を弁護士が解説

CATEGORY

法律事務所Si-Law代表 / 熊本県八代市出身 / 熊本を中心に企業法務支援

事業承継を進めたいものの、「何から手をつければいいのか」「本当にうまく引き継げるのだろうか」と、なかなか一歩を踏み出せない方も多いのではないでしょうか。

事業承継では、税金・法律・後継者の育て方など、一度に考えなければならないことがたくさんあり、その複雑さに圧倒されてしまうのは決して珍しいことではありません。

ただ、全体の流れをひとつずつ整理していくことで、「何をいつまでにやるべきか」が少しずつ見えてきます。

本記事では、事業承継でやるべきことを、準備リスト・手順・必要書類といったステップごとに、弁護士がわかりやすく解説していきます。

長年かけて大切に育ててこられた会社を、安心して託すための、最初の一歩としてお役立てください。

\事業承継の進め方がわかるマニュアル/

目次

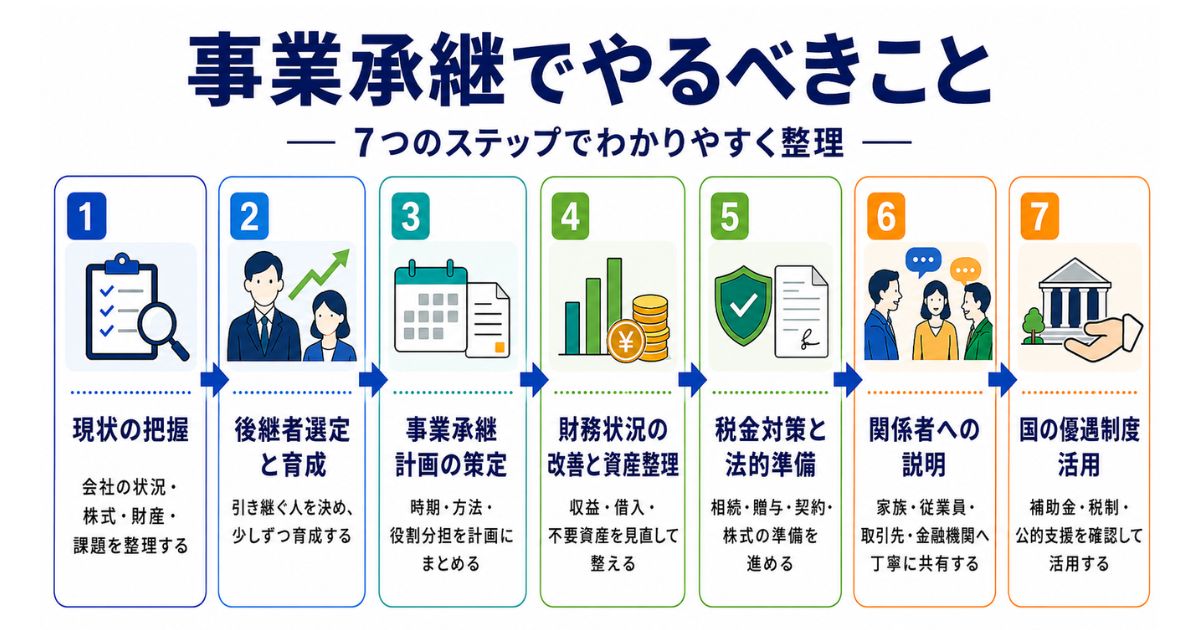

事業承継でやるべきことは?準備リストを紹介!

事業承継でやるべきことは、準備リストにすると大きく7つのステップに整理できます。

- 1.現状の把握

- 2.後継者選定と育成

- 3.事業承継計画の策定

- 4.財務状況の改善と資産整理

- 5.税金対策と法的準備

- 6.関係者への説明

- 7.国の優遇制度活用

これらは必ずしも順番どおりに進める必要はありません。

例えば、後継者の育成と財務改善は並行して取り組むのが効率的ですし、逆に「全部まとめてやらなければ」と焦る必要もないので安心してください。

まずは全体像をつかみ、今の自社の状況に合わせてひとつずつ進めていきましょう。

現状の把握

まず最初のステップは、今の会社の現状をしっかり把握することです。

長年経営を続けてきた方ほど、頭のなかに情報が蓄積されている一方で、それが言語化・書面化されていないことも少なくありません。

まずは次のような内容を一覧にしてみるのがよいでしょう。

- 事業の内容(誰に・何を・どのように提供しているか)

- 顧客・取引先

- 設備・知財・ノウハウ

- 役員・従業員のスキル

- 借入や社長個人保証

- 株主構成と議決権比率

- 定款・株主名簿・社内規程の整備状況

社長だけが知っている情報が多いと、後継者は困ってしまいます。

直近3〜5年の財務諸表を振り返りながら、収益性・安全性・成長性を確認し、引き継ぐ前に整理しておくべき課題を洗い出しておくのがおすすめです。

国が提供する「事業承継診断シート」や「ローカルベンチマーク」を活用すると、抜け漏れが防げるうえ、専門家や金融機関への説明資料としても使いやすくなります。

後継者選定と育成

事業承継を進めるうえで、「後継者を誰にするか」という選定と、「どのように育てていくか」という育成は、切り離せない大切なテーマです。

後継者が親族なのか、社内の人材なのか、それとも第三者(M&A)への承継を選ぶのかによって、そのあとの進め方は大きく変わってきます。

そして「この人に任せたい」という想いと、「本当に任せて大丈夫だろうか」という不安が入り混じるのは、経営者として当然の感情であると言えるでしょう。

だからこそ、いきなりすべてを任せるのではなく、候補者の適性・やる気・生活設計を確認しながら、段階を踏んで育てていく姿勢が大切です。

権限を渡すロードマップ・評価や報酬の見直し・金融機関や主要取引先との関係移管も、時間をかけて計画的に進めておきましょう。

もし、「後継者がなかなか見つからない」という場合でも、ひとりで抱え込む必要はありません。

あとでも詳しく解説しますが、各地の「事業承継・引継ぎ支援センター」や事業承継の専門家に相談することで、次の一歩につながるはずです。

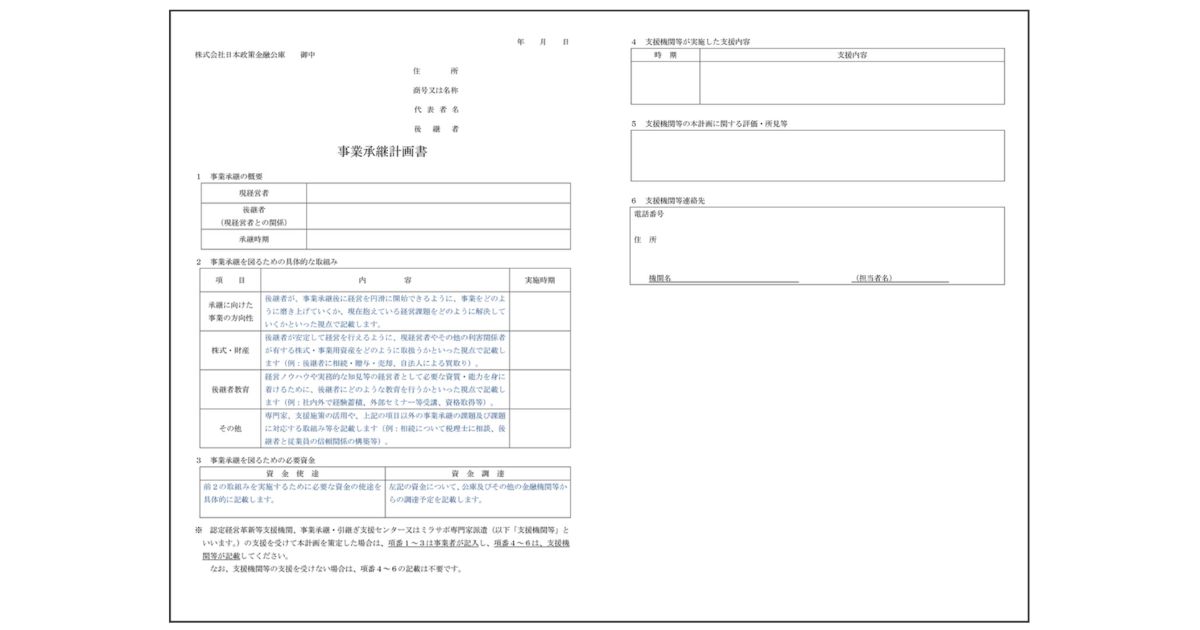

事業承継計画の策定

方向性が固まってきたら、事業承継計画の策定を進めていきます。

承継計画とは、次のような内容を具体化したものです。

- 承継の時期

- 株式・資産の移転方法

- 税務・法務のスキーム

- 資金計画(納税・役員退職金など)

- 権限移譲のスケジュール

- 社内外へのコミュニケーション方針

中小機構の「J-Net21」で公開されているフォーマットを活用すると、方針・役割・期限・書類の紐づけが整理しやすいでしょう。

引用:J-Net21|事業承継計画の作り方 – 事業承継計画書

承継計画は「一度作って終わり」ではなく、状況に応じて見直しながら使う「生きた設計図」です。

完璧を目指すよりも、まず形にして動かしてみることが大切だと言えます。

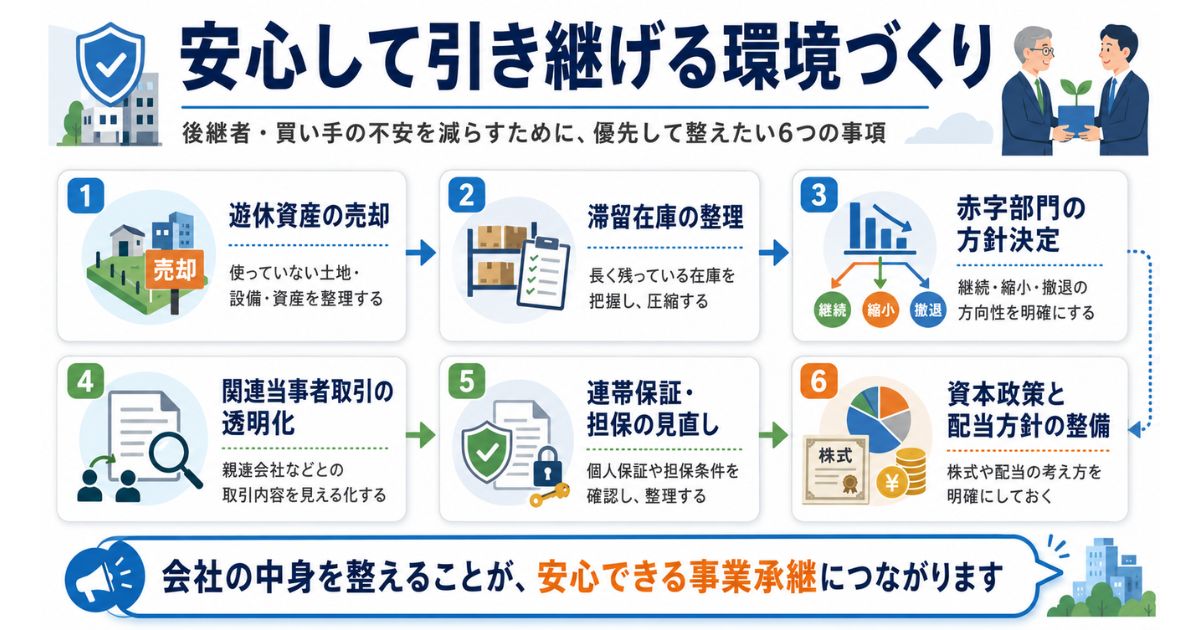

財務状況の改善と資産整理

会社を次の世代に渡す前に、財務を整え、資産を見直しておくことを「磨き上げ」と呼びます。

こうした財務状況の改善と資産整理の作業は、会社の価値を高めるだけでなく、後継者や買い手が安心して引き継げる環境をつくるためにも欠かせません。

優先して取り組みたいのは、次のような内容です。

- 遊休資産の売却

- 滞留在庫の整理

- 赤字部門の方針決定

- 関連当事者取引の透明化

- 連帯保証・担保の見直し

- 資本政策と配当方針の整備

なかでも「経営者保証を外す」ことは、後継者の負担を大きく減らすことにつながります。

中小企業庁のWebサイトでも示されている「経営者保証ガイドラインの3要件」の達成や、保証料上乗せで保証不要を選べる新制度も、検討してみるのがおすすめです。

税金対策と法的準備

株式や事業用資産を移転するときには、相続税・贈与税に対する税金対策や法的準備がとても重要になります。

「思っていたより税負担が大きかった」とならないよう、早めに専門家と一緒に確認しておくのがよいでしょう。

なかでも活用を検討したいのが、法人版事業承継税制法人版の「特例措置」です。

これは、一定の要件を満たすことで、後継者が取得した株式にかかる相続税・贈与税の100%が猶予され、要件を満たし続けることで将来的に免除される可能性もある制度です。

ただし、この制度には2つの期限があるため、注意が必要です。

まず制度の適用を受けるには、2027年9月30日までに「特例承継計画」を都道府県へ提出し、株式の取得(制度の適用)自体を2027年12月31日までに完了させる必要があります。

また、承継後も5年間の雇用確保などの継続要件を満たせなくなった場合は、猶予税額が利子税とともに一括で課される可能性があるため、活用後の管理も含めて計画を立てておくことが必要です。

「事業承継における税金対策」については、別記事でも解説しています。

関係者への説明

社員・役員・取引先・金融機関・親族など、さまざまな関係者への説明も大切なステップです。

「誰に・いつ・何を伝えるか」を事前に設計しておくことで、混乱や不安を最小限に抑えられるでしょう。

基本的な姿勢は、「早め・小出し・正直」です。

内部には「承継の理由・時期・体制・変わる点と変わらない点」を、外部には「代表者変更の時期・連絡先・保証や担保の扱い・品質や供給の継続性」を明確に伝えるのがおすすめです。

社内説明にはQ&A集を用意し、主要取引先には個別面談、金融機関には計画書と試算資料を添えると、相手の理解と安心を得やすくなります。

国の優遇制度活用

事業承継には、国や自治体が用意しているさまざまな優遇制度があり、上手に活用することで、費用や手続きの負担をぐっと軽くすることができます。

代表的なものには、次のような制度があります。

- 事業承継税制

- 事業承継・M&A補助金(旧:事業承継・引継ぎ補助金)

- 経営者保証に関する制度改革 など

各制度には要件・期限・対象経費が定められているため、活用を考える場合は、最新の内容を確認してから計画に組み込むようにしてください。

「どんな制度が使えるかわからない」というときは、早めに専門家に相談するようにしましょう。

別記事で、「事業承継に使える補助金」について詳しくまとめていますので、こちらも参考にしてください。

事業承継にはガイドラインがある?

事業承継で「何を参考にすればいいかわからない」と感じたときに、ぜひ活用してほしいのが国のガイドラインです。

中小企業庁が公表している「事業承継ガイドライン」は、早めに取り組むことの重要性と、承継を進めていく5つのステップを示した、国公認の手引き書だと言えます。

M&Aによる第三者承継を検討している場合は、「中小M&Aガイドライン」も合わせて確認しておくとよいでしょう。

仲介業者の説明義務やトラブル防止策など、実務に直結する内容が具体的にまとめられています。

専門家への相談や社内での話し合いを始める前に、こうしたガイドラインに一度目を通しておくと、「何が標準的な進め方なのか」という全体像が見えてくるはずです。

「事業承継ガイドライン」については、別記事も参考にしてください。

事業承継の必要書類は?

事業承継では、さまざまな書類の準備が必要になります。

「いざ進めようとしたら書類が足りなかった」とならないよう、必要書類は早めに把握しておくことが大切です。

代表的なものは、次のとおりです。

- 定款・株主名簿(株主リスト)

- 株式譲渡関連(取締役会や株主総会の議事録・譲渡契約書)

- 代表者や役員変更の登記関係(変更登記申請書・就任承諾書・辞任届・印鑑届書・印鑑証明書など)

- 取引先や金融機関向けの体制通知

- 相続・贈与・納税猶予の認定等に必要な申請書類

また、M&Aによる第三者承継を選ぶ場合は、秘密保持契約や合意書・契約書など、通常の承継では必要のない書類が加わることも覚えておきましょう。

書類を準備するタイミングは?

書類の準備するタイミングは、承継の2年〜3年前から少しずつ始めるのが理想です。

特に事業承継税制を活用する場合、「特例承継計画」の提出や都道府県の認定手続きなど、期限が定められている書類があります。

「そろそろ準備しなければ」と思ったときには、すでに時間が足りないというケースも少なくありませんので、チェックリストを作って管理しながら、余裕をもって進めるのがよいでしょう。

また、業種によっては許認可の名義変更や再取得が必要になる場合もあります。

見落としがちな部分なので、早めに専門家と一緒に確認しておくと安心です。

TORUTE株式会社では、事業承継に必要な書類はもちろん、承継全体を進めるサポートもさせていただいておりますので、ぜひ一度お問い合わせください。

\事業承継の進め方がわかるマニュアル/

個人事業主の場合もやるべきことは同じ?

個人事業主の場合も、事業承継の基本的な考え方ややるべきことは法人と変わりません。

ただし、法的な主体が「個人」であるため、手続きや資産の扱いが異なる部分があります。

具体的には、次の3つの視点から整理しておく必要があるでしょう。

- 法的な手続きと承継方法について

- 税務上の扱いについて

- 資産の区別について

「うちは個人事業だから関係ない」と後回しにしてしまいがちですが、法人と同じように早めに準備を進めることが大切です。

それぞれについて、詳しく解説していきます。

法的な手続きと承継方法について

個人事業の承継方法は、大きく次の3つに分けられます。

- 生前贈与・売買(事業用資産や営業の譲渡)

- 相続(包括承継)

- 法人成り(会社設立+事業譲渡・現物出資)

そして、どの方法を選ぶかによって、法的に必要な届出や手続きが変わってきます。

例えば開業・廃業等届出書は、所得税法第229条により事実発生日から1ヵ月以内の提出が義務付けられています。

また、相続によって事業を引き継ぐ場合も、相続人があらためて開業の届出や税務手続きをおこなうことが必要です。

承継前に「資産目録」「契約関係」「許認可の引継ぎ可否」を整理しておくと、手続きがスムーズに進むでしょう。

税務上の扱いについて

個人の営業譲渡では、資産ごとに消費税の課税・非課税が分かれます。

例えば、土地は非課税ですが、設備や棚卸資産は課税対象になります。

課税資産と非課税資産をまとめて譲渡するケースでは、対価の配分と消費税の計算方法に注意が必要です。

また、設備などの譲渡で得た利益は所得税の対象となり、贈与の場合は受け取った側に贈与税がかかる可能性があります。

税務上の扱いを誤ると思わぬ負担が生じることもあるため、不安がある場合は、早めに専門家に相談するのがよいでしょう。

資産の区別について

個人事業主の場合、個人の資産と事業の資産をきちんと区別しておくことが、承継時のトラブルを防ぐ大きなポイントです。

自家用車と事業用車を兼用している場合や、自宅を事務所として使っている場合など、「どちらの資産か」が曖昧になりやすいものは、「誰が何を使い続けるか」を文書化しておきましょう。

帳簿・固定資産台帳・写真などで記録を残しておくと、あとから確認しやすくなります。

資産の棚卸し表を作成し、引継ぎ後の名義変更・保険・リース契約の承継可否まで一覧で管理するのがおすすめです。

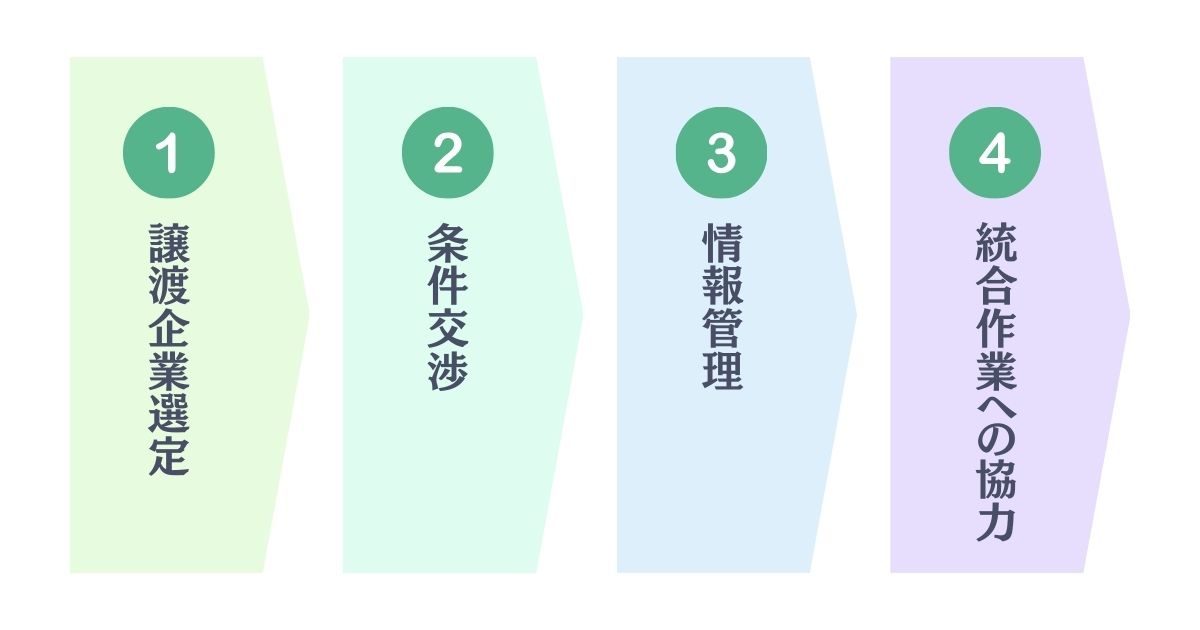

M&Aによる事業承継の場合の手順は?

M&Aによる事業承継の場合、次の手順が基本となります。

ステップ1:譲渡企業の選定

価格や規模だけでなく、「一緒に働く人たちの雇用は守られるか」「自社の事業と相性はいいか」という視点で相手を選ぶことが大切です。

候補先の探し方に迷ったら、事業承継・引継ぎ支援センターや専門家に相談するのがおすすめです。

ステップ2:条件交渉

「いくらで売るか」だけでなく、引継ぎ期間・役員退職金・経営者保証の解除なども含めて交渉します。

価格以外の条件が、後々の安心感に大きく影響することを覚えておいてください。

ステップ3:情報管理(デューデリジェンス)

相手に会社の詳しい情報を開示していく段階です。

情報漏えいを防ぐため、最初に秘密保持の契約を結んだうえで、段階的に内容を共有していきます。

ステップ4:統合作業(PMI)

契約が完了したあと、実際に会社をひとつにまとめていく作業です。

従業員が「これからどうなるのか」と不安にならないよう、働くルールや評価の仕組みをできるだけ早く整えることが大切になります。

M&Aは契約がゴールではなく、この統合がうまくいってはじめて成功だと言えるでしょう。

なお、2024年改訂の「中小M&Aガイドライン(第3版)」では、仲介業者の説明義務やトラブル防止に関するルールが強化されていますので、目を通しておくのがおすすめです。

また、M&Aによる事業承継では、価格設定に悩むこともあるかもしれません。

「M&Aの価格の決め方」については別記事で解説していますので、参考にしてください。

事業承継で主に課題となることとは

事業承継では、さまざまな内容に取り組んでいく必要がありますが、なかでも多くの経営者がつまずきやすく、主に課題となることは次の3つだと言えます。

- 後継者の問題

- 従業員・取引先やノウハウなどの人的課題

- 財務や税務の課題

これらは同時に降りかかってくることも多く、「どこから手をつければいいかわからない」と迷ってしまうこともあるでしょう。

ですが事前に把握しておくことで、専門家とうまく役割を分担しながら、少しずつ整理していけますので、具体的に解説していきます。

後継者の問題

「そもそも後継者が見つからない」「候補者はいるが経験が浅い」「親族間で意見が割れている」というように、後継者に関する問題は、経営者によってさまざまです。

もし後継者がいない場合は、社内の人材や外部からの登用を検討するほか、M&Aによって会社ごと引き継いでもらうという選択肢もあります。

一方、候補者がいる場合は、いきなりすべてを任せようとせず、まずは会議や取引先への訪問に同席してもらうところから始め、徐々に判断や責任を渡していく流れを作るのがおすすめです。

「自社だけでは限界がある」と感じたら、ひとりで悩まず、公的支援の窓口や専門家に相談することで、状況に応じたサポートを受けることができます。

別記事では、「事業承継における後継者不足の現状や原因」についても詳しく解説しています。

従業員・取引先やノウハウなどの人的課題

事業承継では、財務や株式だけでなく、従業員・取引先との関係やノウハウといった、人に関わる「人的課題」も避けては通れません。

なかでも注意したいのが、「社長にしかできない仕事」が多い状態です。

これまで経験や勘で対応してきたことを、マニュアルや動画などの形で誰でも再現できる仕組みに残しておくのがよいでしょう。

また、給与や評価の仕組みに変更がある場合は、早めに従業員へ伝えることが大切です。

そして取引先に対しても、品質やサービスがこれまでと変わらず続くことを丁寧に伝えることが、信頼を守ることにつながります。

財務や税務の課題

事業承継では、株式や資産の引き継ぎにともなって、財務や税務に関する課題が出てきます。

そのなかでも、税負担の大きさには注意が必要です。

「気付いたら多額の税金がかかっていた」とならないよう、株式の評価や納税に関わる手続きは、早めに税理士などの専門家と一緒に確認しておくことをおすすめします。

また、社長が個人で借入の保証を負っている場合は、そのまま後継者に引き継がせないための対策も大切です。

後継者が余計な負担を背負わずに経営をスタートできると、それだけ安心して会社と向き合えるようになるでしょう。

事業承継で必要な費用は?

「事業承継にはどのくらいのお金がかかるのだろう」と不安に感じる方も多いのではないでしょうか。

必要な費用は承継の方法や会社の規模によって異なりますが、主に次のような費用が発生します。

- 株式の評価や税務申告にかかる費用(税理士への報酬など)

- 登記手続きにかかる費用(司法書士への報酬・登録免許税など)

- M&Aを選ぶ場合の仲介手数料や調査費用

- 相続税・贈与税などの納税費用

あとから「思ったより高くついた」とならないためにも、費用は早めに試算して資金計画に組み込んでおくことが大切です。

一方で、費用を抑える手段もあります。

これまでにもご紹介してきた事業承継税制(特例措置)を活用すれば、相続税・贈与税の負担を大幅に軽減できる可能性が考えられます。

また、事業承継・M&A補助金を使えば、専門家への報酬や設備投資の一部が補助されるケースもあるでしょう。

まずは「どんな制度が使えるか」を、専門家と一緒に確認するのがおすすめです。

「事業承継の費用相場」については、別記事でもまとめていますので、参考にしてください。

事業承継で必要になる知識

事業承継を進めるうえで、最低限必要になる知識は、税務・法務・経営財務の3つの領域です。

「税金のことだけわかっていれば大丈夫」と思いがちですが、一部だけに目を向けていると、他の部分で思わぬ問題が生じることがあります。

3つの領域はそれぞれつながっているため、バランスよく理解しておくことが大切です。

| 税務 | 株式の評価方法や事業承継税制の仕組み申請の期限や手続きの流れ |

| 法務 | 定款や株主総会の運営役員変更の登記M&Aで必要になる契約の基礎知識 |

| 経営・財務 | 承継後の資金繰りの見通し納税のための資金準備経営目標の設定 |

ただし、「すべてを自分で理解しなければ」と気負う必要はありません。

全体像をつかんだうえで、詳細は専門家と一緒に進めていくのがスムーズだと言えるでしょう。

事業承継で引き継ぐ3つの要素とは?

事業承継で引き継ぐものは、お金や設備だけではありません。

中小企業庁の「事業承継ガイドライン」でも、次の3つ要素を引き継ぐことが重要とされています。

| 人(経営)の承継 | 後継者への経営権の引き継ぎ。誰に会社を任せるかという、事業承継の核心となる部分。 |

| 資産の承継 | 株式・設備・土地や建物・運転資金など、目に見える財産。 |

| 知的資産の承継 | 顧客との信頼関係・長年培ってきた技術や経験・会社のブランド・地域とのつながりなど、数字には表れない「その会社らしさ」。 |

なかでも見落とされがちなのが「知的資産」で、長年かけて築いてきたこの財産こそ、会社の本当の強みだと言えます。

目に見えるものだけでなく、こうした価値も丁寧に次の世代へとつないでいくことが、本当の意味での事業承継ではないでしょうか。

\事業承継の進め方がわかるマニュアル/

事業承継で受けられるサポートはある?

事業承継は、すべて自分たちだけで乗り越えなければならないわけではありません。

実は、国・自治体・金融機関などから、さまざまなサポートを受けることができます。

活用できる主なサポートは、大きく分けると次の4つです。

- 税制面のサポート

- 融資のサポート

- 経営者保証の解除のサポート

- 補助金や助成金のサポート

上手に組み合わせることで、費用や手続きの負担をぐっと軽くできます。

それぞれについて、詳しく見ていきましょう。

税制面のサポート

ここまででも何度かご紹介しましたが、税制面のサポートとして、株式を相続・贈与する際の税負担を大きく軽減できる「事業承継税制」があります。

一定の条件を満たすと相続税や贈与税の納税が猶予され、継続要件を満たし続けた場合には将来的に免除される可能性もある、非常に心強い制度です。

ただし、雇用の確保や事業の継続など、満たし続けなければならない条件が複数あります。

条件を外れた場合は利子税とともに納税が必要になるため、「とりあえず申請すればいい」という気持ちではなく、制度の全体像をしっかり理解したうえで活用するようにしてください。

別記事では、「事業承継税制のメリットとデメリット」をまとめていますので、こちらもご覧ください。

融資のサポート

「承継にかかる費用をどう工面すればいいか」と悩む場合は、融資のサポート制度の活用も選択肢のひとつです。

日本政策金融公庫には、事業承継やM&Aに取り組む事業者を対象とした「事業承継・集約・活性化支援資金」という融資制度があり、設備投資や運転資金などに活用できます。

また「挑戦支援資本強化特別貸付(資本性ローン)」という制度を活用すれば、借入金でありながら自己資本とみなされ、民間銀行からの融資を受けやすくなる場合があります。

自治体や信用保証協会の制度と組み合わせることもできるため、早めに金融機関へ事業計画を伝えておくと、審査がスムーズに進みやすくなるでしょう。

経営者保証の解除のサポート

社長が個人で借入の責任を負う「経営者保証」については、近年その負担を軽くするための解除のサポートが広がっています。

利用するためには、法人と個人の資産・経理をきちんと分けること、財務基盤を安定させること、情報をきちんと開示することなどがポイントになります。

事業承継のタイミングは、保証の見直しを進める絶好の機会です。

後継者が余計な負担を背負わずにスタートできると、それだけ前向きに経営に向き合えるようになります。

補助金や助成金のサポート

事業承継をきっかけに、国や自治体から費用の一部をサポートしてもらえる補助金や助成金もあります。

代表的なものを挙げると、次のとおりです。

事業承継やM&Aをきっかけに、新しい取り組みをおこなう中小企業を支援する制度です。

設備投資・専門家活用費用・PMIにかかる費用などが対象で、条件を満たすと補助上限が広がる場合もあります。

販路開拓や業務効率化に取り組む小規模事業者を支援する制度です。

承継後の新たな顧客開拓や広報活動などにも活用できます。

生産性向上のための設備投資を支援する制度です。

承継を機に、設備の刷新や新たな製造プロセスの導入を検討する際に活用できます。

ITツールやAIの導入を支援する制度で、2025年までの「IT導入補助金」から名称変更されました。

業務効率化やデジタル化を進める際に活用できます。

各制度には要件・申請期限・対象経費が定められており、年度によって内容が変わることもあります。

「どの補助金が自社に合うかわからない」という場合は、地域の支援センターや専門家に相談してみるのがよいでしょう。

事業承継税制の手続きの流れ

事業承継税制には「特例措置」と「一般措置」の2種類があり、それぞれ使える期間や条件が異なります。

先にも解説したとおり、特例措置には期限があるため、早めに手続きを把握しておくことが大切です。

事業承継税制の手続きの大きな流れは、次のとおりです。

- 1.制度の対象かどうか確認する

- 2.特例承継計画を作成し、都道府県へ提出する

- 3.都道府県の認定を受ける

- 4.贈与・相続のタイミングで税務申告と納税猶予の申請をおこなう

- 5.承継後も毎年、継続報告をおこなう

事業承継税制は、「申請すれば終わり」ではなく、承継後も毎年の報告や要件の維持が続くため、書類の管理ルールは最初に決めておくのがおすすめです。

また、代表者の交代や組織の変更など、会社に大きな動きがあるときは、事前に要件への影響を確認するようにしてください。

うまく活用し続けることではじめてメリットが得られる制度ですので、専門家と定期的に状況を確認しながら、長い目で付き合っていきましょう。

「事業承継税制の要件」については、別記事でご紹介しています。

事業承継の相談先は?

「実際に事業承継を進めていきたいけれど、誰に相談すればいいかわからない」という声は少なくありません。

事業承継では税務・法務・経営など幅広い知識が必要になるため、課題の内容に応じて相談先を使い分けるのがおすすめです。

| 税務・会計について | 税理士・公認会計士 |

| 法律・登記について | 弁護士・司法書士 |

| M&Aについて | M&A仲介会社・事業承継・引継ぎ支援センター |

| 全体的な進め方について | 中小企業診断士・事業承継専門のコンサルタント |

「何から相談すればいいかすらわからない」という場合は、まず各都道府県の事業承継・引継ぎ支援センターに問い合わせてみるのもよいでしょう。

無料で相談でき、状況に合わせた専門家の紹介も受けられます。

スムーズな事業承継は「TORUTE株式会社」へご相談を

「どこに相談すればいいかわからない」「専門家に頼みたいけれど、何人も相談するのは大変そう」といった想いがある場合は、ぜひ一度TORUTE株式会社にご相談ください。

TORUTE株式会社では、弁護士を中心に、他の専門家とも連携しながら、事業承継に関わるさまざまな課題をワンストップでサポートさせていただいています。

長年かけて育ててこられた会社には、数字には表れない「想い」があるはずです。

その想いをしっかりお伺いしたうえで、次の世代へとつなぐための最善の方法を、経営者さまに寄り添いながら考えていきます。

初回のご相談は無料ですので、「まだ準備を始めたばかり」という段階でも、ぜひお気軽にお問い合わせください。

\事業承継の進め方がわかるマニュアル/

まとめ

「事業承継」と聞くと、難しそう・大変そうと感じる方も多いかもしれません。

ただ、早めに動き始めることで選択肢が広がり、税制や補助金などの制度もしっかり活用できるようになります。

大切なのは、完璧な準備が整ってから動き始めることではありません。

「まず現状を整理してみる」「相談窓口に問い合わせてみる」といった小さな一歩が、会社の未来を守ることにつながります。

長年かけて育ててきた会社を、安心して次の世代へとつないでいくために、今日できることから始めてみてください。

まずはお気軽にご連絡ください

受付時間/AM8:30~PM5:30(土日・祝休)

コラム一覧に戻る

コラム一覧に戻る

事務所概要

熊本

熊本市東区桜木3-1-30 ヴィラSAWADA NO.6 102号室

福岡

福岡県福岡市中央区天神2丁目2番12号T&Jビルディング7F

コラム一覧

- 2026年7月8日事業承継のマッチング支援とは?費用や進め方・相談先の選び方までまとめて解説!

- 2026年7月8日【弁護士監修】事業承継の失敗事例13選!原因と回避策を徹底解説!

- 2026年7月1日熊本県の事業承継をお考えの方!相談先や補助金・後継者探しと成功ステップまで解説!

- 2026年7月1日事業承継とM&Aの違いとは?選び方やメリット・デメリットをわかりやすく解説!

- 2026年6月24日【2026年最新版】事業承継に使える補助金は?対象経費・申請手順・親子間承継も解説!

- 2026年6月24日事業承継でやるべきことは?準備リスト・手順・必要書類を弁護士が解説

- 2026年6月17日後継者不足の業界15選!今後危ない業種や原因・解決策を弁護士が解説!

- 2026年6月17日事業譲渡で従業員はどうなる?通知や同意・退職金と必要書類まで徹底解説!

- 2026年6月10日事業承継で親子が対立する理由は?起こりやすいトラブルや失敗例・解決策と相談先も紹介!

- 2026年6月10日有限会社の事業承継でかかる税金は?節税方法や無償譲渡の場合・注意すべきポイントも解説!

- 2026年6月3日【2026年最新】事業承継補助金の採択率は?不採択の理由や傾向・審査ポイントも解説!

- 2026年6月3日事業承継での税理士の費用相場はいくら?高くなるケースや丸投げした場合の金額も解説!

- 2026年5月27日建設業での事業承継の注意点は?必要な申請手続きと書類・気を付けたい失敗例も紹介!

- 2026年5月27日事業承継の税金対策は?相続税や贈与税の抑え方と注意点・事業承継税制のポイントも解説!

- 2026年5月20日事業承継できずに黒字廃業を選ぶ理由は?デメリットや回避する方法・注意点も解説!

- 2026年5月20日事業承継税制のメリット・デメリットは?特例措置の要件や期限・手続きまでわかりやすく解説!

- 2026年5月13日農業の事業承継で手続きの流れは?必要書類やかかる費用と税金・成功のポイントも解説!

- 2026年5月13日事業承継の相続対策とは?具体的な方法や気をつけたい落とし穴・活用できる税制も解説!

- 2026年5月6日事業承継での税理士法人の役割は?費用の相場や相談先の選び方・弁護士との違いも解説!

- 2026年5月6日M&Aの売り手側の手数料相場は?計算方法や安く抑えるポイント・不成立の場合も解説!

- 2026年4月22日M&Aでの弁護士費用の相場はいくら?報酬の計算方法や価格を抑えるポイントも解説!

- 2026年4月22日M&Aが難しいと言われる理由は?中小企業の失敗率やよくある事例・整理すべきポイントも解説!

- 2026年4月15日100万円以下でM&Aされるケースは?安くなる理由や業種・注意点も解説!

- 2026年4月15日M&Aの価格の決め方は?算定方法と価格決定の流れ・相場目安や評価ポイントも解説!

- 2026年4月12日M&Aの「0円譲渡」とは?条件やメリット・デメリットと考えられるリスクも徹底解説!

- 2026年4月12日ビジネスにおけるM&Aとは?売り手と買い手の目的やその背景・注意点や相談先も詳しく解説!

- 2026年4月12日M&Aについて簡単にわかりやすく解説!目的・手順・費用など丸わかり完全ガイド!

- 2026年4月12日事業承継の融資の受け先はどこ?銀行・公庫などの支援金や個人と企業ごとの違いも解説!

- 2026年4月12日事業承継の中小企業の課題は?進まない理由や具体例・経営者が取るべき解決策も紹介!

- 2026年4月12日事業承継計画とは?必要性や計画書の具体的な作り方・いつから始めるべきかも解説!

- 2026年4月9日事業承継での弁護士の役割は?依頼するメリットや費用・他の専門家との違いも解説!

- 2026年4月9日事業承継対策の方法は?重要性や優先順位・つまずきやすい3つのポイントも解説!

- 2026年4月9日親の会社を継ぐメリット・デメリットは?継ぐタイミングや手続き・迷ったときの判断基準も紹介!

- 2026年4月9日後継者不足の原因や問題点とは?具体例や解決のために整理すべきポイントも解説!

- 2026年4月9日後継者不足の解決策・12選を紹介!業種別の問題や成功するためのポイントも解説!

- 2026年4月9日後継者不足の農業家ができる対策は?担い手減少の現状や原因・解決の手順を徹底解説!

- 2026年4月9日事業承継のリスクとは?具体例や放置するデメリット・回避して成功させるポイントも解説!

- 2026年4月9日事業承継の悩み13選!後継者が抱えやすい不安や問題の解決策も徹底解説

- 2026年4月9日事業承継の注意点や起きやすい問題を解説!事前準備や相談すべき相手もご紹介

- 2026年4月9日長崎県での事業承継をお考えの方!支援制度や成功のポイント・M&Aの注意点も解説!

- 2026年4月8日佐賀県での事業承継にお悩みの方!支援メニューや奨励金・相談窓口とその費用も解説!

- 2026年4月8日大分県で事業承継をお考えの中小企業は必見!進め方や支援メニュー・相談先をまとめて紹介!

- 2026年4月7日事業承継特別保証制度とは?メリット・デメリットや要件・申請方法もまとめて紹介!

- 2026年4月7日事業承継で専門家が必要な理由は?選び方やタイミング・補助金は使えるのかも解説!

- 2026年4月7日事業承継の株式譲渡の方法は?メリットや手続き方法・税金の特例制度についても解説!

- 2026年4月7日事業承継の株価対策とは?3つの評価方式や自社株の引き下げ対策をまとめて解説!

- 2026年4月7日承継会社とは?分割会社との違いや手続き方法・メリットとデメリットもわかりやすく解説!

- 2026年4月7日事業承継補助金の対象経費は?枠組みごとのルールや金額・認められない例も紹介!

- 2026年4月7日事業承継の手順は?引き継ぐ3つの要素や必要書類・受けられるサポートもまとめて紹介!

- 2026年4月7日事業承継の税制優遇とは?制度の内容や期限・使えないケースについても徹底解説!

- 2026年4月7日事業承継と会社売却の違いは?メリット・デメリットや従業員はどうなるのかも徹底解説!

- 2026年4月7日事業承継後のトラブルで起こりやすい事例は?原因や対応策・成功例までまとめて紹介!

- 2026年4月7日事業承継の費用の相場はどれくらい?税金対策や補助金・誰が負担するのかも解説!

- 2026年4月7日事業承継の相談先10選を紹介!相談費用は無料なのか・選び方のポイントも解説!

- 2026年4月7日事業承継の企業価値とは?算出方法や3つのアプローチ・高値がつくケースも解説!

- 2026年4月6日事業承継の後継者不足の原因は?担い手がいない理由や解決策・成功例まで紹介!

- 2026年4月6日中小企業の事業承継問題とは?課題や問題点・具体例についてもわかりやすく紹介!

- 2026年4月6日事業承継の後継者不在の現状は?年代・業界別の問題や原因・解決策もまとめて解説!

- 2026年4月6日事業承継の補助金や助成金は?2025年度はいくらもらえるのか・対象経費も解説!

- 2026年4月6日事業承継の手続きで法人の場合の流れは?必要書類や税金などの費用・補助金もまとめて解説!

- 2026年4月6日事業承継ファンドとは?活用が有効なケースやメリット・デメリットも紹介!

- 2026年4月6日事業承継とは?基本的な考え方や支援制度・手順までをわかりやすく徹底解説!

- 2026年4月6日事業承継税制の要件とは?特例措置と一般措置の違いやメリット・デメリットも解説

- 2026年1月21日九州地方で事業承継を成功させるには?7県の特徴や支援制度・広がるM&Aの動きも解説!

- 2025年12月17日事業承継補助金は親子間でも対象?要件や申請方法・利用するときの難易度も解説!

- 2025年12月10日事業承継と相続との違いは?税制の対象や手続き方法・起こりやすいリスクも紹介!

- 2025年3月7日企業価値を高める5つの方法|メリットや評価方法なども解説

- 2024年11月1日事業承継と廃業はどちらを選ぶべき?それぞれのメリット・デメリットなど

- 2024年10月25日経営承継円滑化法とは?事業承継で活用できる支援制度をわかりやすく解説

- 2024年6月14日農業を事業承継するには?方法や成功に導くためのポイントを解説

- 2024年5月2日相続対策としての事業承継|事業承継税制などの相続税対策も解説

タグ